Analysis of SAP system financial module in the application of mining company

Aabstract: At present, the iron and steel industry situation is grim, the company vigorously promote saving energy, This requires that the financial sector to provide more timely and effective financial information, strengthen financial control and analysis function, especially for the cost control ability. In order to improve the accuracy of cost, narrowing the cost difference that can not be avoided, This text In the process of implementing SAP management system as the background, based on briefly introduces the basic situation of the company SAP system financial module, and analysis on the difference and focus on improving the accuracy of cost in detail. Through the SAP system cost management concept understanding, describes the solution strategy from based work and effective way to improve the accuracy of the cost.

KeywordsŻ║ SAP; financial management system; differences;the cost

1.šnŅ}蹊┐Ą─▒│Š░║═ęŌ┴x

Į³─ĻüĒŻ¼ļSų°ą┼ŽóĮ©įOĄ─┤¾┴”Ųš╝░Ż¼┤¾ČÓõōĶFąąśIČ╝Ļæ└mķ_╩╝īŹ╩®ERPĒŚ─┐Ż¼Ė„ĄVśI╣½╦Šę▓Ė·ļSĢr┤·─_▓ĮŻ¼╝ėÅŖą┼Žó╗»Į©įOŻ¼ĮM┐ŚīŹ╩®SAP╣½╦ŠĄ─Ų¾śI┘Yį┤ėŗäØ(ERP)ŽĄĮyĮ©įOĪŻĄ½╩Ū│÷ė┌═Č┘Yą¦ęµĪóŽĄĮy┼c╣½╦Š╣▄└Ē╚┌║ŽČ╚╝░╣½╦ŠīŹļHąĶŪ¾Ą╚ČÓĘĮ├µę“╦ž┐╝æ]Ż¼įō╣½╦Šų╗╩╣ė├┴╦SAPĄ─ERP▄ø╝■ųąĄ─MMŻ©╣®æ¬Ż®─ŻēKĪóPPŻ©╔·«aŻ®─ŻēKĪóSDŻ©õN╩█┼cĘųõNŻ®─ŻēK║═FI/COŻ©žö䚯®─ŻēK╦─éĆ─ŻēK[1] ĪŻ╩ūŽ╚Å─╣½╦Š┐é▓┐║═ÄūéĆŠ▀ėą┤·▒ĒęŌ┴xĄ─ĄV╔Įķ_╩╝īŹ╩®ERPŽĄĮyŻ¼═©▀^š{čąĪó╦{łDįOėŗĪóŽĄĮy┼õų├Īóå╬į¬Ż©╝»│╔Ż®£yįćĪó╔ŽŠĆöĄō■ī¦╚ļĄ╚Ż¼ūŅĮKį┌2009─Ļ6į┬ę╗Ų┌ĒŚ─┐│╔╣”╔ŽŠĆĪŻ┤²IT╚╦åT║═śIäš╚╦åTī”ERPŽĄĮyĄ─╣▄└Ē└Ē─Ņ║═╗∙▒Š▓┘ū„Č╝ėą┴╦╔Ņ╚ļ┴╦ĮŌ║¾Ż¼╣½╦ŠėųĻæ└mĮM┐ŚīŹ╩®┴╦Č■Ų┌Īó╚²Ų┌ĒŚ─┐Ż¼ę╗╣▓│╔╣”╔ŽŠĆ┴╦10éĆå╬╬╗ĪŻ

į┌ęį║¾Ą─ŽĄĮy╩╣ė├▀^│╠ųąŻ¼ę“×ķśI䚥─Å═ļsČÓūāąįŻ¼ŽĄĮyę▓įŌė÷┴╦╗“┤¾╗“ąĪĄ─ūāäėŻ¼ė╚Ųõ╩ŪśIäšūāĖ³ī”žöäš─ŻēKĄ─ė░ĒæŻ¼žöäš─ŻēK╩ŪŽĄĮy╣▄└ĒĄ─║╦ą─▓┐ĘųŻ¼Ųõ╦¹╚²éĆ─ŻēK╚╬ę╗─ŻēK░l╔·ūā╗»Č╝Ģ■ė░ĒæĄĮžöäšī”┘~Ż¼╣®æ¬─ŻēK║═╔·«a─ŻēKįņ│╔Ą─ė░Ēæė╚×ķć└ųžŻ¼Ģ■ų▒Įėė░ĒæĄĮžöäš│╔▒ŠĄ─£╩┤_ąįĪŻ▒ŠŲ¬šō╬─ųž³cĘų╬÷ERPŽĄĮy┼cįŁėąą┬ųą┤¾ŽĄĮyĄ─▓Ņ«É║═╚ń║╬╠ßĖ▀│╔▒ŠĄ─£╩┤_ąįĪŻ

2.╣½╦ŠSAPžö䚎ĄĮyĖ┼ør[2]

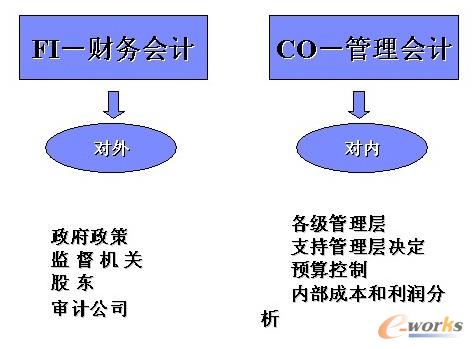

žöäš─ŻēK░³└©FIŻ©žöäšĢ■ėŗŻ®║═COŻ©╣▄└ĒĢ■ėŗŻ®ā╔┤¾▓┐ĘųŻ¼ŲõųąFI░³└©┐éÄżĪó═∙üĒĪó▓─┴ŽĪó╣╠Č©┘Y«aĪóõN╩█ķ_░lŲ▒Ą╚▓┐ĘųĄ─śI䚯╗COų„ę¬╩Ū╣½╦Šā╚▓┐Ą─╣▄└Ē┐žųŲĪó└¹ØÖĘų╬÷Īó│╔▒Š║╦╦ŃĄ╚ĪŻ╚ńłD1╦∙╩ŠŻ¼┐╔ęįŪÕ│■ģ^ĘųFI║═COĄ─ģ^äeĪŻ

łD1Ż║FI║═COĄ─ģ^äe

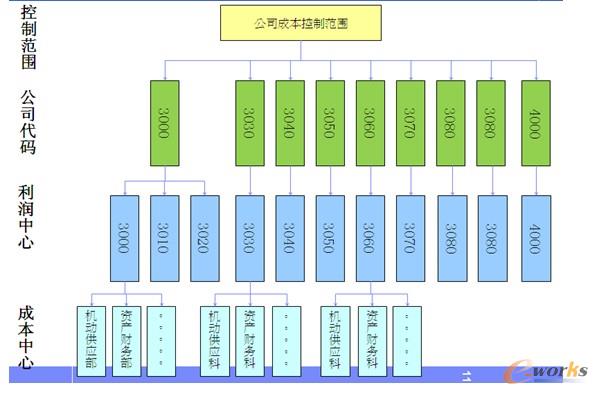

─┐Ū░Ż¼╣½╦ŠīŹąąSAPŽĄĮy┼cįŁėąą┬ųą┤¾ŽĄĮy▓óąą▓▀┬įŻ¼ā╔╠ūŽĄĮy▓󹹯¼¤oę╔╝ėųž┴╦ŽÓĻPśIäš╚╦åTĄ─╣żū„Ż¼╔ŽŠĆ╚²─ĻüĒŻ¼═©▀^śIäš╚╦åT┼cIT╚╦åTĄ─╣▓═¼┼¼┴”┼cŽÓ╗ź┼õ║ŽŻ¼¼Fį┌║▄ČÓ┘~─┐├„╝ÜČ╝╩ŪÅ─SAPŽĄĮy└’ī¦│÷Ą─Ż¼▒╚Ų╔ŽŠĆų«│§Ż¼ęčĮø┤¾┤¾£p▌p┴╦╣żū„┴┐Ż¼┤µžø├„╝Ü═©▀^SAPł¾▒Ēī¦│÷Ż¼ą┬ųą┤¾ŽĄĮyų╗ėøõø┐éÄżŻ¼▓┐ĘųĄV╔ĮĄ─╣╠Č©┘Y«a├„╝Üę▓╩Ū═©▀^SAPł¾▒Ēī¦│÷Ż¼ęįSAPŽĄĮyĄ─š█┼fĘĮ╩Į×ķ£╩Ż¼×ķžöäšī”┘~▓ķ┘~£p▌p┴╦║▄ČÓĄ─žōō·Ż¼łD2×ķ╣½╦Šęč╔ŽŠĆå╬╬╗žöäš─ŻēKĄ─ĮM┐Ś╝▄śŗŻ¼ŪÕ│■Ą─š╣╩Š┴╦įō╣½╦ŠĄ─īė┤╬ĮYśŗĪŻ

łD2Ż║╣½╦ŠĮM┐Ś╝▄śŗ

3.įöĮŌSAPĄ─│╔▒Š╣▄└Ē└Ē─Ņ

«aŲĘ│╔▒Š┐žųŲ[3]─ŻēK╩Ū╔·«a║═╣▄└ĒĢ■ėŗĄ─Į╗▓µ▓┐ĘųŻ¼│╔▒Š╣▄└ĒūėŽĄĮy┼cõN╩█Īó╔·«aĪóÄņ┤µĄ╚ŽĄĮy├▄Ūą┬ōŽĄŻ¼╩Ūš¹éĆERPŽĄĮyīŹ¼Fķ]Łh┐žųŲĄ─ųžę¬Łh╣ØĪŻ╦³┐╔ęįĖ³╝ė£╩┤_Īó┐ņ╦┘Ą─▀Mąą│╔▒Š┘Mė├Ą─Üw╝»║═Ęų┼õŻ¼╠ßĖ▀│╔▒Šėŗ╦ŃĄ─╝░Ģrąį║═£╩┤_ąįĪŻ│╔▒Š╩Ūį┌žöäšśIäšųąļyęį└ĒĮŌ║═īŹ╩®Ą─Ż¼šŲ╬š┴╦Ų¾śI│╔▒Š║╦╦ŃĄ─Ģ■ėŗę▓╗∙▒Š═Ļ╚½šŲ╬š┴╦š¹éĆŲ¾śIžöäš║╦╦ŃĪó╣▄└ĒĄ─╗∙▒Š┴„│╠Ż╗šfĄĮ╩ņŽżŻ¼╬ęéāÅ─ģó╝ė╣żū„─Ū╠ņŲ¤o▓╗ĢrĢr┐╠┐╠Ą─į┌┬ĀŅIī¦ĻPė┌ÅŖš{ĮĄĄ═│╔▒Š╣▄└ĒĄ─ųžę¬ąįŻ¼╬ęéā╗∙īėĄ─╣▄└Ē╚╦åT¤o▓╗│½ī¦║═īŹ╩®ĮĄĄ═«aŲĘ│╔▒ŠĄ─Ė„ĒŚ┤ļ╩®Ż¼╦∙ęį│╔▒Š╣▄└Ē╩ŪśOŲõųžę¬Ą─ĪŻ

╣½╦ŠĄ─ERPŽĄĮyĄ─│╔▒Š╣▄└ĒŻ¼╩ŪĖ∙ō■ŅIī¦čąėæŻ¼┤_Č©ūįųŲ░ļ│╔ŲĘ║═«a│╔ŲĘĄ─ś╦£╩ār║═Ė„éĆ╔·«a╣żą“Ą─ū„śIārĖ±Ż¼ś╦£╩ār│╦ęį«öį┬Ą─«a┴┐Š═╩ŪĄV╩»╗“ĶFŠ½Ę█Ą─ėŗäØ│╔▒ŠŻ¼īŹļH│╔▒Šät╩Ū═©▀^Ū░Č╦śIäš▓┐ķT░l┴ŽĄĮ│╔▒Šųąą─╗“š▀╔·«aėåå╬Ż¼╝ė╔Žžöäš╚╦åTėø╚ļĄ─Ė„ĒŚ┘Mė├Ż¼į┬ĮYĢrŽĄĮyėŗ╦Ń│÷īŹļH│╔▒Š£p╚źėŗäØ│╔▒ŠĄ─▓Ņ«ÉŻ¼žöäš╚╦åTį┘░┤šš▓Ņ«Éėŗ╦Ń╣½╩ĮüĒėŗ╦Ń│÷│÷Äņ«aŲĘ║═Äņā╚«aŲĘĖ„ūį╦∙ĘųöéĄ─▓Ņ«ÉŻ¼īó▓Ņ«É╩ų╣żėøÄżŻ¼▓Ņ«ÉĄ─ėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

Ż©1Ż®Ž╚ĮY╦ŃĄV╩»Ż¼īó▓Ņ«ÉĘųĄĮÄņ┤µ╔╠ŲĘ║═Š½Ę█╔·«a│╔▒Š

ĄV╩»Ż║īŹļH╔·«a│╔▒Š - ╚ļÄņėŗäØ│╔▒Š = ░ļ│╔ŲĘ╔·«a│╔▒Š▓Ņ«É Ż©Äņ┤µ╔╠ŲĘ║═ĶFŠ½Ę█╔·«a│╔▒Šę╗▓┐ĘųŻ®

├┐揥V╩»Ęųöé▓Ņ«É = Ż©Ų│§░ļ│╔ŲĘ╔·«a│╔▒Š▓Ņ«É+▒ŠŲ┌░ļ│╔ŲĘ╔·«a│╔▒Š▓Ņ«ÉŻ®/Ż©Ų│§Äņ┤µ+▒ŠŲ┌╚ļÄņŻ®

▒ŠŲ┌ŅIė├Ęųöé▓Ņ«É = ▒ŠŲ┌ŅIė├┴┐*├┐揥V╩»Ęųöé▓Ņ«É

Ż©2Ż®į┘ĮY╦ŃŠ½Ę█Ż¼īó▓Ņ«ÉĘųĄĮÄņ┤µ╔╠ŲĘ║═ų„ĀIśIäš│╔▒Š

Š½Ę█Ż║īŹļH╔·«a│╔▒Š - ╚ļÄņėŗäØ = «a│╔ŲĘ╔·«a│╔▒Š▓Ņ«É Ż©Äņ┤µ╔╠ŲĘ║═ų„ĀIśIäš│╔▒ŠŻ®

├┐ćŹĶFŠ½Ę█Ęųöé▓Ņ«É = Ż©Ų│§│╔ŲĘ╔·«a│╔▒Š▓Ņ«É+▒ŠŲ┌│╔ŲĘ╔·«a│╔▒Š▓Ņ«ÉŻ®/Ż©Ų│§Äņ┤µ+▒ŠŲ┌╚ļÄņŻ®

▒ŠŲ┌õN╩█Ęųöé▓Ņ«É = ▒ŠŲ┌õN╩█┴┐*ćŹĶFŠ½Ę█Ęųöé▓Ņ«É

└²Ż║─│ĄV╔Į│╔▒Šį┬ĮYöĄō■

īó╗∙ĄAöĄō■┤·╚ļ▓Ņ«É╣½╩ĮŻ¼╦Ń│÷Ż║

ĄV╩»æ¬▐Dū▀Ą─▓Ņ«É×ķŻ║34826.21

f-02╩ų╣żū÷┘~Ż║

ĮĶŻ║╬’┴ŽŽ¹║─-ūįųŲ░ļ│╔ŲĘŻ©«a│╔ŲĘėåå╬╠¢Ż®34826.21

┘JŻ║ūįųŲ░ļ│╔ŲĘ▓Ņ«É 34826.21

Š½Ę█æ¬▐Dū▀Ą─▓Ņ«É×ķŻ║3618956.51

f-02╩ų╣żū÷┘~Ż║

ĮĶŻ║ų„ĀIśIäš│╔▒Š 3618956.51

┘JŻ║«aŲĘ│╔▒Š▓Ņ«É 3618956.51

ūóŻ║Ż©ęį╔Ž╔µ╝░Ą─öĄō■ų╗╩Ū┼e└²šf├„Ż¼▓╗╩Ū╣½╦ŠīŹļHöĄō■ĪŻŻ®

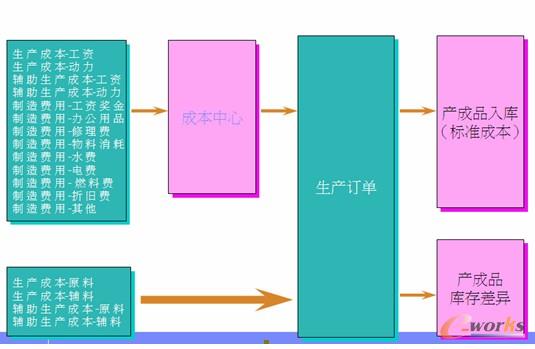

┤╦║╦╦Ń▓Į¾EŪÕ╬·ęūČ«Ż¼ęūė┌▓┘ū„ĪŻ═¼ĢržöäšśIäš╚╦åTī”▒╚īŹļH│╔▒Š║═ėŗäØ│╔▒ŠŻ¼Ęų╬÷▓Ņ«ÉŻ¼šę│÷įņ│╔▓Ņ«ÉĄ─įŁę“Ż¼Å─Č°─▄ē“ėąą¦Ąž┐žųŲ│╔▒ŠĪŻ▒Š╬─Å─SAP▄ø╝■│╔▒Š╣▄└Ē─ŻēKĄ─æ¬ė├ų°╩ųŻ¼Å─╠ßĖ▀öĄō■ą┼Žó┘|┴┐Ą─ĮŪČ╚Ż¼ŽĄĮyĄž┐éĮY┴╦į┌įōŁhŠ│Ž┬╠ßĖ▀«aŲĘ│╔▒ŠöĄō■£╩┤_ąįĄ─Š▀¾wū÷Ę©Ż¼ęį┤┘╩╣žöäš╚╦åT┬Ü─▄ų▓ĮŽ“╣▄└Ē┬Ü─▄▐DūāĪŻłD3×ķ╣½╦ŠSAPŽĄĮyĄ─│╔▒Š┴„Ż¼╔·äėą╬Ž¾Ą─▒Ē├„┴╦│╔▒ŠĄ─üĒ²ł╚ź├}ĪŻ

łD3Ż║│╔▒Š┴„

4.┐sąĪ▓Ņ«É╠ßĖ▀│╔▒ŠöĄō■£╩┤_ąį

4.1╠ßĖ▀│╔▒ŠöĄō■£╩┤_ąį╦∙▒žąĶĄ─╗∙ĄA╣żū„

╩ūŽ╚Ż¼╝ėÅŖśIäš▓┐ķT▓┘ū„╚╦åTĄ─╗∙ĄAĢ■ėŗų¬ūR┼Óė¢Ż¼ūīŲõ├„░ūūį╝║ęč│╔×ķĢ■ėŗą┼ŽóĄ─«a╔·╚╦åTŻ¼Ģ■ėŗą┼ŽóĄ─£╩┤_┼cʱ║▄┤¾▓┐Ęųę└┐┐╦¹éā£╩┤_═Ļš¹Ą─śIäš▓┘ū„ĪŻ╚ńī”ė┌─ĻČ╚ā╚ĮĄārĘ∙Č╚▌^┤¾Ą─╬’┴ŽŻ¼╚ń╣¹śIäš╚╦åT╔·«aėåå╬Ą─öĄō■õøÕeĖ³Ė─▓╗╝░ĢrŻ¼║▄┐╔─▄ī¦ų┬│╔▒Š║╦╦ŃŲ½▓Ņ▌^┤¾Ż¼Ę┤ė│▓╗┴╦šµīŹĄ─│╔▒Š╦«ŲĮĪŻ═©▀^┼Óė¢Ż¼┼ÓBĻPµIė├æ¶▓ķ┘~Ą─┴ĢæTŻ¼├┐┤╬ĮY┘~Ū░Č╝ę¬Öz▓ķöĄō■Ą─š²┤_ąįŻ¼╩╣Ųõ├„┤_▓┘ū„║¾╣¹——╦∙ėą▓┘ū„«a╔·Ą─öĄō■Š∙Ģ■į┌žöäš─ŻēKĄ├ĄĮ¾w¼FŻ¼Č°▓╗šōŲõš²┤_┼cʱĪŻę“┤╦žöäš▓┐ķTę¬░lō]ų„ī¦╣▄└ĒĄ─┬Ü─▄Ż¼Å─žö䚥─ĮŪČ╚ęÄĘČśIäš▓┘ū„ĪŻ

Ųõ┤╬Ż¼ÅŖ╗»┴„│╠Ą─ęŌūRĪŻśIäš╚╦åT꬚JūRĄĮŻ¼▓╗─▄å╬╝āšJ×ķūį╝║╗“ūį╝║▓┐ķTĄ─╣żū„ū÷║├┴╦Š═ąą┴╦ĪŻ┴„│╠Ą─ā╚║Łęč┤“ŲŲ┴╦▀^╚ź┬Ü─▄▓┐ķTķgĄ─╣żū„ĮńŽ▐Ż¼ę╗ĒŚ╣żū„╚╬䚥─═Ļ│╔ąĶę¬┴„│╠ųąĄ─╦∙ėą▓┐ķTģó┼c║Žū„Ż¼╣▓═¼═Ļ│╔ĪŻ╚ńę╗éĆ«aŲĘėåå╬Ą─│╔▒Š║╦╦ŃąĶę¬ėŗäØ▓┐ķTĪó┼õ┴Ž░l┴Ž▓┐ķTĪó╔·«aųŲįņ▓┐ķT║═žöäš│╔▒Š║╦╦Ń▓┐ķT╣▓═¼üĒ═Ļ│╔Ż¼╚╬║╬ę╗éĆ▓┐ķT▓┘ū„Ą─ą┼Žó┴„┤µį┌å¢Ņ}Ż¼š¹éĆ│╔▒Š║╦╦Ń╣żū„Š═▓╗┐╔─▄ėąą¦Ąž═Ļ│╔ĪŻę“┤╦ąĶę¬Å─╦╝Žļ╔Ž┤“ŲŲ▓┐ķTķgĄ─▒┌ēŠŻ¼īŹ¼FīŹĢr£Ž═©ģf╔╠Ż¼ę╗Ą®░l¼F┼cŲĮĢrĮY┘~▓╗ę╗śėĄ─ĄžĘĮŻ¼░l¼F╠ž╩Ōå¢Ņ}Ż¼┴ó┐╠šęŽÓĻP▓┐ķTū╔įā£Ž═©ĪŻ

ūŅ║¾Ż¼ŠÄųŲ╗∙ė┌śIäš┴„│╠Ą─SAPŹÅ╬╗▓┘ū„╩ųāįŻ¼īó├┐éĆ▓┘ū„ŹÅ╬╗Ą─Š▀¾w▓┘ū„▓Į¾Eė├łD▒ĒĪó╬─ūųŽÓĮY║ŽĄ─ą╬╩Įįö╝Ü┴ą├„Ż¼▓óūó├„├┐éĆ▓┘ū„Łh╣ØĄ─ūóęŌ╩┬ĒŚęį╝░┐╔─▄ĦüĒĄ─║¾╣¹Ż¼▀@śė▓╗šō╣½╦Š╚╦åT╚ń║╬ūāäėŻ¼Š∙▓╗Ģ■ė░ĒæSAP▓┘ū„Ą─ą¦╣¹Ż¼ėąą¦Ąž▒▄├Ō┴╦ę“▓┘ū„Õeš`ĦüĒöĄō■▓╗£╩┤_Ą─║¾╣¹ĪŻ▀@ę╗╣żū„ąĶę¬īŻķTĄ─ SAP ĒŚ─┐ąĪĮM╚źųę╗ųŲČ©Ż¼▓óį┌╣żū„ķ_š╣║═ĮŌøQå¢Ņ}Ą─▀^│╠ųą▓╗öÓ╝Ü╗»ĪŻ─┐Ū░Ż¼═©▀^Äū┤╬ŽĄĮyĒŚ─┐Ą─īŹ╩®Ż¼▓┘ū„╩ųāįęčĮø╗∙▒Š═Ļ╔ŲŻ¼ų╗╩ŪĻPµIė├æ¶┴ĢæTę└┘ćė┌ŽÓĻP─ŻēKĄ─IT╚╦åTŻ¼▀ĆąĶĻPµIė├æ¶║═IT╚╦åTĄ─╣▓═¼┼¼┴”üĒĖ─╔ŲĪŻ

4.2╠ßĖ▀│╔▒ŠöĄō■£╩┤_ąįĄ─═ŠÅĮ

į┌ś╦£╩│╔▒Š║╦╦ŃĘĮĘ©Ž┬Ż¼ę¬╠ßĖ▀│╔▒ŠöĄō■Ą─£╩┤_ąįŻ¼æ¬ų°ųžÅ─▓Ņ«É«a╔·Ą─Ė∙į┤ų°╩ųŻ¼ĻPūó▓Ņ«Éą╬│╔Ą─▀^│╠╝░ė░Ēæę“╦žŻ¼╣▄└Ē║├▀@ą®╝┤┐╔Å─į┤Ņ^╔Ž╠ßĖ▀│╔▒ŠöĄō■Ą─£╩┤_ąįĪŻ

ę╗╩Ū▓─┴Žār▓Ņ▓┐Ęųæ¬ūóęŌĄ─╩┬ĒŚĪŻ×ķ║å╗»ŲęŖŻ¼īóār▓ŅāHāHęĢ×ķ░lŲ▒ārĖ±┼c▓╔┘Åėåå╬ųąČ©ārĄ─▓Ņ«ÉŻ¼▓╗┐╝æ]Ųõ╦¹ė░Ēæār▓ŅĄ─ę“╦žĪŻ╩ūŽ╚æ¬ę¬Ū¾śIäš▓┐ķT(ų„ę¬╩Ū▓╔┘Å▓┐ķT)├┐į┬╝░Ģr╚ĪĄ├┘Åžø░lŲ▒Ż¼╝╚╩Ū×ķ┴╦░lŲ▒Ąų┐█Ą─ąĶ꬯¼ę▓╩Ū×ķ┴╦▒▄├Ōś╦£╩ārŲ½▓Ņ╠½┤¾įņ│╔╬’┴Ž│╔▒Š╩¦īŹĪŻ▒╚╚ńŻ¼ę╗éĆą┬Ą─▓─┴Ž╚ń╣¹╣└ār▌^Ė▀Ż¼Č°░lŲ▒▓╗─▄«öį┬╚ĪĄ├Ą─įÆŻ¼Š═┐╔─▄įņ│╔╩╣ė├įō╬’┴ŽĄ─«aŲĘ│╔▒ŠŲ½Ė▀Ż¼ų▒Įėė░ĒæĄĮ╣½╦Š«aŲĘĄ─ė»╠Ø║╦╦ŃŻ¼¤oĘ©╚ńīŹĘ┤ė│īŹļH│╔▒ŠŻ¼ę▓ė░ĒæĄĮ┴╦╣½╦ŠĄ─ŽÓĻPøQ▓▀ĪŻī”ė┌«öį┬┤_īŹ¤oĘ©╚ĪĄ├░lŲ▒Ą─╬’┴ŽŻ¼ąĶę¬į┌į┬ĄūĮY┘~ų«Ū░ė╔žöäš▓┐ķT║═▓╔┘Å▓┐ķT╣▓═¼┤_Č©▓─┴Ž╣└ārŻ¼ęį┤_▒ŻārĖ±ŽÓī”£╩┤_ĪŻī”ė┌╔Ž╩÷╣żū„ę¬┬õīŹĄĮ╬╗Ż¼▓╔┘Å║═žöäš▓┐ķT▒žĒÜėąę╗╠ūŽÓæ¬Ą─╣▄└ĒÖCųŲüĒųĖī¦║═╝s╩°Ż¼ū„×ķ╣╠Č©Ą─┴„│╠┤_Č©Ž┬üĒĪŻ

Č■╩Ū▓─┴Ž┴┐▓Ņ▓┐Ęųæ¬ūóęŌĄ─╩┬ĒŚĪŻ┴┐▓Ņ╝┤ę“īŹļHė├┴Ž┼cŽĄĮyė├┴ŽöĄ┴┐Ą─▓╗═¼Č°«a╔·Ą─▓Ņ«ÉŻ¼┐╔─▄ę“▓─┴Ž┘|┴┐å¢Ņ}Īó╔·«aįOéõå¢Ņ}Īó▀^▒├▓╗╩«ĘųŠ½┤_Ą╚ę╗ą®¤oĘ©▒▄├ŌĄ─┐═ė^ę“╦ž«a╔·Ą─š`▓ŅĪŻ╔·«a▓┐ķT╩Ū├┐╠ņ╔Žé„╔·«aöĄ┴┐║═Ž¹║─öĄ┴┐Ż¼ĄĮį┬ĄūĄ─Ģr║“į┘┤╬š¹└Ē«öį┬╔·«a┐é┴┐║═Ž¹║─┐é┴┐Ż¼ė╔ė┌▓╗┐╔▒▄├ŌĄ─š`▓ŅŻ¼į┬Ąū┐éĢ■ėąę╗╣P┐éĄ─š{š¹Ż¼īó«öį┬öĄ┴┐Ą─▓Ņ«Éš{ŲĮŻ¼ė╔ė┌╣½╦ŠSAPĄ─▓┐Ęų╬’┴Ž▓╔ė├ęŲäėŲĮŠ∙ārĄ─ėŗ╦ŃĘĮĘ©Ż¼▒ž╚╗Ģ■«a╔·┼c╩┬īŹŪķørėą│÷╚ļĄ─öĄō■Ż¼žöäš▓┐ķTæ¬║═Ū░Č╦▓┐ķTČÓ£Ž═©Ż¼┼¼┴”īóš`▓ŅĮĄĄĮūŅĄ═Ż¼ęį╠ßĖ▀╔·«a│╔▒ŠĄ─£╩┤_Č╚ĪŻ

5.ĮYšō

┐éĄ─üĒšfŻ¼ERPĄ─ų„ę¬ā╚║Ł╩Ū┤“ŲŲŲ¾śIĄ─╦─▒┌Ż¼░čą┼Žó╝»│╔Ą─ĘČć·öU┤¾ĄĮŲ¾śIĄ─╔ŽŽ┬ė╬Ż¼Ų¾śIį┌īŹ╩®═Ļ│╔┴╦ERPŽĄĮy║¾æ¬įō╩╣š¹éĆ▀\ąąž×┤®ė┌│╔▒Š║╦╦Ń┐žųŲų«ųąŻ¼═╗│÷║╦ą─ū„ė├Ż¼╩╣ų«Ū░ų├╬’┴„▓┐Ęų┼c║¾├µĄ─žöäš▓┐ĘųėąÖCĄ─ĮY║Žį┌ę╗Ųą╬│╔ę╗éĆķ]ŁhĄ─ĮYśŗŻ¼ERPŽĄĮyĖ„▓┐ķTį┌ŽĄĮyū„śI╔ŽŁhŁhŽÓ┐█Ż¼ūŅĮKĄ─å╬ō■ė╔žöäš╚╦åTīÅ║╦ėøÄżŻ¼ĘĮ▒Ń╣żÅSā╚▓┐╣▄└ĒĄ─ā╚▓┐▒OČĮ®pā╚▓┐┐žųŲŻ¼¾w¼F┴╦╝»│╔╣▄└Ē╦╝Žļ

ERPŽĄĮy×ķŲ¾śI╠ß╣®┴╦ę╗éĆĮyę╗Ą─śIäš╣▄└Ēą┼ŽóŲĮ┼_Ż¼īóŲ¾śIā╚▓┐ęį╝░Ų¾śI═Ō▓┐╣®ąĶµ£╔Ž╦∙ėąĄ─┘Yį┤┼cą┼Žó▀MąąĮyę╗Ą─╣▄└ĒŻ¼▒M┴┐£p╔┘╩¦š`▓┘ū„Ż¼┐sąĪŽĄĮy▓Ņ«ÉŻ¼╠ßĖ▀│╔▒Š┐žųŲĄ─┴”Č╚┼c£╩┤_ąįŻ¼═©▀^Ž╚▀M╝╝ąg║═¼F┤·╗»▄ø╝■Ą─╣▄└Ē╠ß╔²╣½╦ŠĄ─Š½╝Ü╣▄└ĒĪŻ╦∙ęįšfŻ¼╣½╦ŠīŹ╩®ERPŽĄĮyŻ¼Ė∙▒ŠĄ──┐Ą─▓╗į┌ė┌×ķ┴╦ę²▀Mę╗╠ū¼F┤·╗»ą┼ŽóŽĄĮyŻ¼Ė³ųžę¬Ą─╩Ū▀\ė├ERPŽĄĮyüĒī”Ų¾śIĄ─śIäš▀Mąąųžą┬╩ß└Ē┼cā×╗»Ż¼īŹ¼F╔·«aĮøĀIĄ─Š½╝Ü╗»┼c╝»╝s╗»Ż¼Č°Ä¦üĒĄ─║├╠ÄŠ═╩Ū│╔▒ŠĄ─ĮĄĄ═ĪóĒææ¬┐═æ¶ąĶŪ¾Ą─ĢrķgĖ³┐ņĪó×ķ┐═æ¶╠ß╣®Ė³║├Ą─Ę■äšĪŻ

ģó┐╝╬─½I

[1] George W.Anderson. SAP╗∙ĄAĮ╠│╠.▒▒Š®Ż║╚╦├±Ó]ļŖ│÷░µ╔ńŻ¼2008Ż║103-108

[2] ╬õ±┤ . ERPųąžöäš╣▄└ĒŽĄĮyĘĮ░ĖĄ─蹊┐īŹ¼F. ┤T╩┐īW╬╗šō╬─.▒▒Š® Ż║ ▒▒Š®Ó]ļŖ┤¾īWŻ¼2007

[3] Peter Jones , John Burger .SAP ERPžöäš┼c┐žųŲ─ŻēK┼õų├ . ▒▒Š® Ż║ ╚╦├±Ó]ļŖ│÷░µ╔ń Ż¼2011Ż║304-378

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.lukmueng.com/

▒Š╬─ś╦Ņ}Ż║£\╬÷SAP/ERPŽĄĮyžöäš─ŻēKį┌ĄVśI╣½╦ŠĄ─æ¬ė├

▒Š╬─ŠWųĘŻ║http://m.lukmueng.com/html/consultation/10819612643.html