─┐Ū░╬ęć°(gu©«)Ų¾śI(y©©)Ųš▒ķ├µ┼RĄ─╩Ū┘IĘĮš╝ō■(j©┤)ų„äė(d©░ng)Īó┘dõN╩󹹥─Ėé(j©¼ng)ĀÄ(zh©źng)Łh(hu©ón)Š│Ż¼╩ął÷(ch©Żng)Ą─ą┼ė├Įø(j©®ng)Ø·(j©¼)╠žš„’@ų°ĪŻ┐═æ¶▓╗āH╩ŪŲ¾śI(y©©)ūŅųžę¬Ą─┘Y«a(ch©Żn)Ż¼ę▓╩ŪŲ¾śI(y©©)ūŅ┤¾Ą─’L(f©źng)ļU(xi©Żn)üĒ(l©ói)į┤ĪŻ═¼śI(y©©)ų«ķgĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ęčĮø(j©®ng)▓╗─▄āHŽ▐ė┌▓®╚ĪĖ³ČÓ┐═æ¶öĄ(sh©┤)┴┐Ż¼┐═æ¶Ą─┘|(zh©¼)┴┐ę▓įĮüĒ(l©ói)įĮĻP(gu©Īn)║§Ų¾śI(y©©)Ą─ė»╠Ø│╔öĪĪŻīó╠ß╔²▒ŠŲ¾śI(y©©)ī”(du©¼)┐═æ¶Ą─ą┼ė├╣▄└Ē─▄┴”┴ą╚ļ╣żū„ųžą─Ż¼╝ėÅŖ(qi©óng)Ų¾śI(y©©)Ą─ā╚(n©©i)▓┐╣▄└ĒŻ¼ėąų·ė┌Ų¾śI(y©©)┐žųŲ╗“ĮĄĄ═’L(f©źng)ļU(xi©Żn)Ż¼╠ßĖ▀┘dõN│╔╣”┬╩║═┐═æ¶ųęš\(ch©”ng)Č╚Ż¼īŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)ār(ji©ż)ųĄūŅ┤¾╗»ĪŻ▒Š╬─Å─ĻUßī┐═æ¶ą┼ė├╣▄└ĒĄ─ųžę¬ąį│÷░l(f©Ī)Ż¼Ęų╬÷┴╦«ö(d©Īng)Ū░ę╗ą®Ų¾śI(y©©)į┌┐═æ¶ą┼ė├╣▄└ĒĘĮ├µ┤µį┌Ą─▓╗ūŃŻ¼╠ß│÷┴╦┐═æ¶ą┼ė├╣▄└ĒĄ─äō(chu©żng)ą┬─Ż╩ĮĪ¬Ī¬Ī¬CRM╣▄└Ē─Ż╩ĮŻ¼▓ó│õĘųšōūC┴╦═Ųąąįō─Ż╩ĮĄ─┐╔ąąąį║═▒ŻšŽąįŚl╝■ĪŻ

ę╗Īó¼F(xi©żn)┤·Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╣▄└Ē─Ż╩Į▓╗─▄║÷ęĢ┐═æ¶ą┼ė├╣▄└Ē

Ż©ę╗Ż®┐═æ¶ą┼ė├╣▄└ĒĄ─ā╚(n©©i)║Ł

┼cę╗░ŃõN╩█└ĒĮŌĄ─┐═æ¶ėą╦∙▓╗═¼Ż¼┐═æ¶ą┼ė├╣▄└Ēųą╦∙ų^Ą─┐═æ¶╩ŪųĖ─▄ē“?q©▒)”▒ŠŲ¾śI(y©©)įņ│╔Įø(j©®ng)Ø·(j©¼)ōpęµ╗“Øōį┌Įø(j©®ng)Ø·(j©¼)ōp굥─Ųõ╦¹Ų¾śI(y©©)║═éĆ(g©©)╚╦ĪŻ│²┴╦┘Å(g©░u)┘I▒ŠŲ¾śI(y©©)«a(ch©Żn)ŲĘĄ─Ų¾śI(y©©)║═éĆ(g©©)╚╦═ŌŻ¼▀Ć░³└©═Ō┘Q(m©żo)«a(ch©Żn)ĄžĪó▓─┴Ž╣®æ¬(y©®ng)╔╠ĪóųąĮķÖC(j©®)śŗ(g©░u)Īó═¼ąąśI(y©©)š▀ĪŻų╗ę¬╦¹éā─▄ē“╗“š▀┐╔─▄ī”(du©¼)Ų¾śI(y©©)įņ│╔ōp╩¦Ż¼Š═╩ŪŲ¾śI(y©©)Ą─┐═æ¶ĪŻė╔ė┌▓╗═¼Ą─┐═æ¶ī”(du©¼)Ų¾śI(y©©)Ą─ė░Ēæ╩Ū▓╗═¼Ą─Ż¼ģ^(q©▒)Ęų▓╗═¼Ą─┐═æ¶ėą└¹ė┌Ų¾śI(y©©)░č╬š╣▄└Ēųž³c(di©Żn)Ż¼╠ßĖ▀╣▄└Ēą¦┬╩Ż¼ĮĄĄ═╣▄└Ē│╔▒ŠĪŻ┐═æ¶ą┼ė├╣▄└Ēī”(du©¼)┐═æ¶Ą─ģ^(q©▒)Ęų▓╔╚ĪĪ░Č■░╦įŁätĪ▒Ż¼╝┤šJ(r©©n)═¼ī”(du©¼)Ų¾śI(y©©)«a(ch©Żn)╔·80%ė░ĒæĄ─üĒ(l©ói)ūį20%═¼Ų¾śI(y©©)Į╗═∙Ą─┐═æ¶Ż¼īó┐═æ¶Ęų×ķ║╦ą─┐═æ¶║═Ųš═©┐═æ¶ĪŻŲõųąŻ¼║╦ą─┐═æ¶╩ŪųĖ┼cŲ¾śI(y©©)─ĻĮ╗ęūŅ~▌^┤¾╗“┼cŲ¾śI(y©©)Į╗═∙Ģr(sh©¬)ķg▌^ķL(zh©Żng)Ą─┐═æ¶ĪŻ

Ų¾śI(y©©)Ą─┐═æ¶ą┼ė├╣▄└Ē╩Ūęį┐═æ¶ĻP(gu©Īn)ŽĄ╣▄└Ē×ķ║╦ą─Ż¼═©▀^(gu©░)╩┬Ū░ī”(du©¼)┐═æ¶Ą─║Y▀x║═įu(p©¬ng)ār(ji©ż)Ż¼į┌│õĘų░č╬šŲõĖČ┐Ņ─▄┴”Ą─╗∙ĄA(ch©│)╔Ž║Ž└ĒųŲČ©┘dõNš■▓▀Ż¼╠ßĖ▀Ų¾śI(y©©)┐═æ¶Ą─½@Ą├┬╩║═ųęš\(ch©”ng)Č╚Ż¼Å─Č°īŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)ōp╩¦ūŅąĪ╗»╗“š▀╩šęµūŅ┤¾╗»─┐ś╦(bi©Īo)ĪŻ

Ż©Č■Ż®┐═æ¶ą┼ė├╣▄└ĒĄ─ųžę¬ąį

1. ųžęĢ┐═æ¶ą┼ė├╣▄└Ēėąų·ė┌Ų¾śI(y©©)ÅŖ(qi©óng)╗»═Ō▓┐Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻį┌┘IĘĮ╩ął÷(ch©Żng)Ą─Śl╝■Ž┬Ż¼┘dõN│╔×ķų„┴„Ą─õN╩█ĘĮ╩ĮŻ¼ę▓╩ŪŲ¾śI(y©©)ų«ķgĖé(j©¼ng)ĀÄ(zh©źng)Ą─╩ųČ╬ų«ę╗ĪŻš{(di©żo)▓ķ’@╩ŠŻ¼2010 ─Ļ╠ß╣®ą┼ė├Į╗ęūĄ─Ų¾śI(y©©)ūį2008 ─ĻüĒ(l©ói)ęį16%Ą─Å═(f©┤)║Ž─Ļį÷ķL(zh©Żng)┬╩ų─Ļ▀fį÷Ż¼į┌2010 ─Ļ▀M(j©¼n)ę╗▓Į╔²ų┴87.6%Ż¼▀@│õĘų’@╩Š┴╦Ų¾śI(y©©)Ą─ą┼ė├Į╗ęūęčĮø(j©®ng)│╔×ķų„ꬥ─õN╩█ĘĮ╩ĮĪŻŲ¾śI(y©©)▓╔╚Īą┼ė├Į╗ęū┐╔ęįĮĄĄ═Ų¾śI(y©©)│╔▒ŠŻ¼öU(ku©░)┤¾Įø(j©®ng)ĀI(y©¬ng)ęÄ(gu©®)─ŻŻ¼į÷╝ė╩ął÷(ch©Żng)Ę▌Ņ~Ż¼╠ßĖ▀┘YĮĄ─╩╣ė├ą¦┬╩ĪŻį┌ųTČÓŲ¾śI(y©©)▓╔╚Īą┼ė├õN╩█Ą─ŪķørŽ┬Ż¼Ų¾śI(y©©)│÷ė┌Ėé(j©¼ng)ĀÄ(zh©źng)ąĶ꬯¼▒žĒÜū÷║├ī”(du©¼)┐═æ¶ą┼ė├Ą─╣▄└ĒŻ¼£p╔┘ē─┘~Ż¼į÷╝ėė»└¹Ż¼▓┼─▄│¼įĮ═¼ąąŲ¾śI(y©©)ĪŻ

2. ╝ėÅŖ(qi©óng)┐═æ¶ą┼ė├╣▄└Ēėąų·ė┌Ų¾śI(y©©)╠ß╔²ā╚(n©©i)▓┐╣▄└Ēą¦┬╩ĪŻŲ¾śI(y©©)ąĶę¬▓╗öÓ▀M(j©¼n)ąąą┬«a(ch©Żn)ŲĘĄ─ķ_(k©Īi)░l(f©Ī)Ż¼╠ßĖ▀«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ż¼═Ļ╔Ų╩█║¾Ę■äš(w©┤)Ż¼ęį▒Ńį÷╝ė┐═æ¶╚║Ż¼▀@Č╝ąĶę¬ėą│õįŻĄ─┘YĮū÷║¾Č▄ĪŻō■(j©┤)ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)ŠųĮy(t©»ng)ėŗ(j©¼)Ż¼╬ęć°(gu©«)Ų¾śI(y©©)ŲĮŠ∙¤o(w©▓)ą¦│╔▒Š╩ŪõN╩█╩š╚ļĄ─14%ĪŻ¤o(w©▓)ą¦│╔▒Š╩ŪųĖē─┘~Īó═ŽŪĘ┐Ņōp╩¦Īó╣▄└Ē┘M(f©©i)ė├Ą─╚²ĒŚ(xi©żng)┐é║═ĪŻę╗éĆ(g©©)õN╩█Ņ~╩Ū1 ā|į¬Ą─Ų¾śI(y©©)Ż¼ē─┘~Īó═ŽŪĘ┐Ņōp╩¦Īó╣▄└Ē┘M(f©©i)ė├░ū░ūŽ¹║─Ą¶1 400 ╚f(w©żn)į¬ė┌ĪŻ▀@ć└(y©ón)ųžŽ„╚§┴╦Ų¾śI(y©©)Ą─čą░l(f©Ī)äō(chu©żng)ą┬─▄┴”║═ūį╬ę░l(f©Ī)š╣─▄┴”Ż¼ę“┤╦Ų¾śI(y©©)│÷ė┌▒Ż│ų║═į÷╝ė┐═æ¶Īó▓╗öÓ═Ų│÷ą┬«a(ch©Żn)ŲĘĪó▒Ż│ųŲ¾śI(y©©)╗Ņ┴”Ą─ąĶ꬯¼ę¬╝ėÅŖ(qi©óng)ī”(du©¼)┐═æ¶Ą─ą┼ė├╣▄└ĒŻ¼£p╔┘Ų¾śI(y©©)¤o(w©▓)ą¦│╔▒ŠĄ─║─┘M(f©©i)ĪŻ

Č■Īó¼F(xi©żn)ėąŲ¾śI(y©©)┐═æ¶ą┼ė├╣▄└Ē─Ż╩ĮĄ─▒ūČ╦

¼F(xi©żn)ėąŲ¾śI(y©©)┐═æ¶ą┼ė├╣▄└Ē─Ż╩Į╩ŪęįŲ¾śI(y©©)ī”(du©¼)┐═æ¶æ¬(y©®ng)╩š┘~┐ŅĄ─ūĘ╩š×ķ║╦ą─Ż¼ęį╩┬║¾ča(b©│)āö×ķ╠ž³c(di©Żn)Ż¼ęį¼F(xi©żn)Į┴„╗“õN╩█╩š╚ļūŅ┤¾╗»×ķ─┐ś╦(bi©Īo)Ż¼īóą┼ė├╣▄└Ē╣”─▄ę└ĖĮė┌žö(c©ói)äš(w©┤)▓┐╗“õN╩█▓┐üĒ(l©ói)ł╠(zh©¬)ąąĄ─ą┼ė├╣▄└Ē─Ż╩ĮĪŻ▀@ĘN─Ż╩Į║▄ļyėąą¦ĮŌøQęįŽ┬ļyŅ}ĪŻ

Ż©ę╗Ż®▓┐ķTų«ķgĄ──┐ś╦(bi©Īo)ø_═╗

įSČÓŲ¾śI(y©©)─┐Ū░╔ą╬┤įO(sh©©)ų├¬Ü(d©▓)┴óė┌Ųõ╦¹▓┐ķTĄ─ą┼ė├╣▄└Ē▓┐ķTŻ¼Å─Č°╩╣Ų¾śI(y©©)ą┼ė├╣▄└Ē╣”─▄Ą─░l(f©Ī)ō]╩▄ĄĮŽ▐ųŲĪŻõN╩█▓┐ķT┐┤ųžõN╩█śI(y©©)┐ā(j©®)Ą─į÷ķL(zh©Żng)Ż¼ęįīŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļūŅ┤¾╗»×ķ─┐ś╦(bi©Īo)Ż¼╚ń╣¹║÷ęĢī”(du©¼)┐═æ¶Ą─║Y▀xŻ¼Š═╚▌ęū«a(ch©Żn)╔·æ¬(y©®ng)╩š┘~┐Ņ═ŽŪĘ╗“ē─┘~ōp╩¦ĪŻČ°žö(c©ói)äš(w©┤)▓┐ķT×ķ╠ßĖ▀┘YĮ▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩ĪóĮĄĄ═┘YĮ╩╣ė├│╔▒ŠĪó£p╔┘āöé∙’L(f©źng)ļU(xi©Żn)Ż¼Ė³ųžęĢõN╩█╩š╚ļĄ─¼F(xi©żn)Į┴„Ż¼ę“Č°į┌ą┼ė├š■▓▀╔Žī”(du©¼)┘dõN╩ųČ╬Ų½ųö(j©½n)╔„ĪŻė╔ė┌õN╩█▓┐┼cžö(c©ói)äš(w©┤)▓┐Ą─╣▄└Ē─┐ś╦(bi©Īo)ŽÓø_═╗Ż¼═∙═∙ī¦(d©Żo)ų┬─┐Ū░Ų¾śI(y©©)ā╚(n©©i)▓┐▒ŖČÓĄ─Ą═ą¦┬╩Īóā╚(n©©i)║─╩ĮĄ─śI(y©©)äš(w©┤)╗Ņäė(d©░ng)Ż¼į÷┤¾┴╦Ų¾śI(y©©)Ą─╣▄└ĒļyČ╚║═╣▄└Ē│╔▒ŠĪŻČ°śŗ(g©░u)│╔ęį┐═æ¶ĻP(gu©Īn)ŽĄ×ķųž³c(di©Żn)Ą─ą┼ė├╣▄└Ēät╩ŪĮŌøQ▀@ę╗ļyŅ}Ą─ėąą¦═ŠÅĮĪŻ

Ż©Č■Ż®ūóųž╩┬║¾╣▄└ĒŻ¼║÷ęĢ╩┬Ū░╣▄└Ē

¼F(xi©żn)ėąŲ¾śI(y©©)ī”(du©¼)┐═æ¶Ą─ą┼ė├╣▄└Ēų„ę¬╩Ūūóųž╩┬║¾ī”(du©¼)æ¬(y©®ng)╩š┘~┐ŅĄ─ūĘ╩š║═ī”(du©¼)ėŌŲ┌┘~┐ŅĄ─ūĘėæŻ¼Č°ø](m©”i)ėąīóųž³c(di©Żn)Ę┼į┌╩┬Ū░ī”(du©¼)┐═æ¶ą┼ė├ą┼ŽóĄ─╩š╝»Īóī”(du©¼)┐═æ¶Ą─║Y▀xįu(p©¬ng)ār(ji©ż)║═▀M(j©¼n)ąą┐ŲīW(xu©”)Ą─╩┌ą┼Łh(hu©ón)╣Ø(ji©”)╔ŽŻ¼ĮoŲ¾śI(y©©)įņ│╔Š▐┤¾Įø(j©®ng)Ø·(j©¼)ōp╩¦ĪŻ╔╠äš(w©┤)▓┐╠ß╣®Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╬ęć°(gu©«)Ų¾śI(y©©)├┐─Ļę“ą┼ė├╚▒╩¦ī¦(d©Żo)ų┬Ą─ų▒Įė║═ķgĮėĮø(j©®ng)Ø·(j©¼)ōp╩¦Ė▀▀_(d©ó)6 000 ā|į¬Ż¼Ųõųąę“┘Q(m©żo)╚╗║×╝sĪó║Ž═¼Ų█įpĄ╚╩┬Ū░Ę└ĘČø](m©”i)ėąū÷║├įņ│╔Ą─ōp╩¦▀_(d©ó)2 000 ā|į¬ĪŻė█ė╔┤╦┐╔ęįŪÕ│■ĄžšJ(r©©n)ūR(sh©¬)ĄĮ╩┬Ū░ī”(du©¼)┐═æ¶ą┼ė├▀M(j©¼n)ąą╣▄└ĒĄ─ųžę¬ąįĪŻ

Ż©╚²Ż®╚▒Ę”īŻķTĄ─ą┼Žó╣▄└ĒŽĄĮy(t©»ng)

ė╔ė┌į┌¼F(xi©żn)ėąĄ─┐═æ¶ą┼ė├╣▄└Ē─Ż╩ĮŽ┬Ż¼Ų¾śI(y©©)ā╚(n©©i)▓┐ø](m©”i)ėąĮ©┴óīŻķTĄ─┐═æ¶ą┼Žó╣▄└ĒŽĄĮy(t©»ng)Ż¼ī¦(d©Żo)ų┬ī”(du©¼)┐═æ¶ą┼ė├ą┼Žó▀M(j©¼n)ąą▓╔╝»Īó┤µā”(ch©│)Īó╠Ä└ĒĪóĖ³ą┬║═▌ö│÷╩▄ĄĮŽ▐ųŲŻ¼Å─Č°▀M(j©¼n)ę╗▓ĮŽ▐ųŲ┴╦ą┼ė├ą┼ŽóĄ─┐╔ė├ąįĪó£╩(zh©│n)┤_ąįĪó═Ļš¹ąįŻ¼╝ėų«Ų¾śI(y©©)ī”(du©¼)Ė„ūįą┼ŽóĄ─▒Ż├▄Ż¼ę▓▀M(j©¼n)ę╗▓ĮÅŖ(qi©óng)╗»┴╦¼F(xi©żn)ėą─Ż╩ĮŻ¼╝┤╩┬║¾╣▄└ĒĄ──Ż╩ĮĪŻ

╚²ĪóŲ¾śI(y©©)┐═æ¶ą┼ė├╣▄└ĒĄ─äō(chu©żng)ą┬─Ż╩ĮĪ¬Ī¬CRM╣▄└Ē─Ż╩Į

Ż©ę╗Ż®ĻP(gu©Īn)ė┌CRM─Ż╩ĮĄ─ĮŌßī

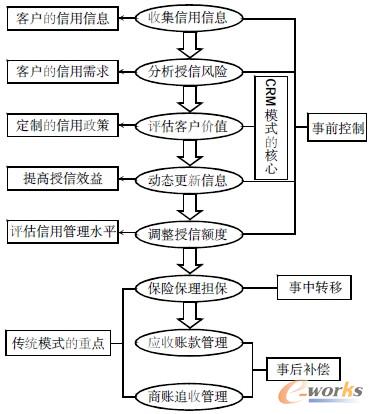

CRM ╩ŪCustomer Relationship Management Ą─ėó╬─┐sīæŻ¼Ųõ║¼┴x╩Ū┐═æ¶ĻP(gu©Īn)ŽĄ╣▄└ĒĪŻ╦³╩ŪųĖŲ¾śI(y©©)═©▀^(gu©░)╩š╝»ĪóĘų╬÷Īó╠Ä└Ē┐═æ¶ą┼ė├ą┼ŽóŻ¼ī”(du©¼)Ųõ▀M(j©¼n)ąąą┼ė├įu(p©¬ng)ār(ji©ż)║═┐ŲīW(xu©”)║Ž└ĒĄ─╩┌ą┼Ż¼Å─Č°┐žųŲ┐═涒L(f©źng)ļU(xi©Żn)Ż¼╠ßĖ▀Ų¾śI(y©©)ār(ji©ż)ųĄĄ─ę╗ĘN╣▄└ĒĘĮĘ©Īó╣▄└Ē╦╝ŽļĪó╔╠śI(y©©)▓▀┬įĪŻ▀@ĘN╣▄└Ē▓╗āH┐╔ęį═©▀^(gu©░)ą╬│╔Ī░ęį┐═æ¶×ķųąą─Ī▒Ą─╔╠śI(y©©)š▄īW(xu©”)║═Ų¾śI(y©©)╬─╗»üĒ(l©ói)ų¦│ų«a(ch©Żn)ŲĘčą░l(f©Ī)Īó╩ął÷(ch©Żng)ĀI(y©¬ng)õNĪó┐═æ¶Ę■äš(w©┤)┴„│╠Ż¼Č°Ūę┐╔ęį▓╔ė├╩┬Ū░Īó╩┬ųąĪó╩┬║¾Łh(hu©ón)╣Ø(ji©”)╚½│╠ę╗ī”(du©¼)ę╗Ą─┐═æ¶éĆ(g©©)ąį╗»ą┼ė├╣▄└ĒĘ■äš(w©┤)Ż¼╠ßĖ▀┐═æ¶ØMęŌČ╚║═ųęš\(ch©”ng)Č╚Ż¼║Y▀xėąār(ji©ż)ųĄĄ─┐═æ¶ĪŻCRM─Ż╩ĮĄ─Š▀¾w▀\(y©┤n)ū„┴„│╠ęŖ(ji©żn)łD1ĪŻ

łD1 CRM×ķ║╦ą─Ą─Ų¾śI(y©©)ą┼ė├╣▄└Ē─Ż╩ĮĄ─▀\(y©┤n)ū„┴„│╠╩ŠęŌłD

1. ╩┬Ū░┐žųŲĪŻ

Ż©1Ż®╩š╝»ą┼ė├ą┼ŽóŻ¼ųŲū„┐═æ¶Ą─ą┼ė├Ön░ĖŻ¼Į©┴ó┐═æ¶ą┼ė├╣▄└ĒöĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ĪŻ┐═æ¶Ą─┘Yą┼öĄ(sh©┤)ō■(j©┤)░³└©ą┼ė├ėøõøĪó╣┘ĘĮą┼ŽóĪó╔ńĢ■(hu©¼)ą┼ŽóĪóŲ¾śI(y©©)ā╚(n©©i)▓┐ą┼ŽóĪóųąĮķÖC(j©®)śŗ(g©░u)╠ß╣®Ą─ą┼Žóęį╝░Ą┌╚²ĘĮą┼ŽóĪŻŲ¾śI(y©©)Ą─╗∙▒Šą┼Žó╚ń▒Ē1╦∙╩ŠĪŻŲ¾śI(y©©)═©▀^(gu©░)ī”(du©¼)┘Yą┼öĄ(sh©┤)ō■(j©┤)Ą─╩š╝»Ż¼ųŲū„│╔┐═æ¶Ą─ą┼ė├Ön░ĖŻ¼ūŅĮKą╬│╔┐═æ¶ą┼ė├Ön░ĖÄņ(k©┤)ĪŻ

▒Ē1 Ų¾śI(y©©)╗∙▒Šą┼Žó▒Ē

Ż©2Ż®▀M(j©¼n)ąą┐═æ¶öĄ(sh©┤)ō■(j©┤)═┌Š“Ż¼ī”(du©¼)Ų¾śI(y©©)╩┌ą┼’L(f©źng)ļU(xi©Żn)▀M(j©¼n)ąąĘų╬÷ĪŻŲ¾śI(y©©)ī”(du©¼)┐═æ¶┘Yą┼öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąą═┌Š“Ż¼ū÷│÷┘Yą┼įu(p©¬ng)ār(ji©ż)░³└©Ą─ā╚(n©©i)╚▌╚ń▒Ē2 ╦∙╩ŠŻ¼░³└©┘Yą┼ėøõøĪóöĄ(sh©┤)ō■(j©┤)šµīŹ(sh©¬)ąįīÅ║╦ęį╝░╔ńĢ■(hu©¼)ą┼ė├ėøõøĪŻŲ¾śI(y©©)īóŲõ┐═æ¶Ą─ą┼ė├ą┼ŽóĘųŅÉŻ¼ę╗ŅÉ╩Ūė├ė┌Č©ąį├Ķ╩÷ą┼ė├ąą×ķĄ─ėøõøŻ¼ę╗ŅÉ╩Ūė├ė┌Č©┴┐įu(p©¬ng)ār(ji©ż)┐═æ¶Ą─ą┼ė├ār(ji©ż)ųĄĪŻČ©ąį├Ķ╩÷▓╔╚Ī5C─Żą═Ż¼╦³ų„ę¬╝»ųąį┌ī”(du©¼)┐═æ¶Ą─ŲĘĖ±Īó─▄┴”Īó┘Y▒ŠĪóō·(d©Īn)▒ŻŲĘ║═Įø(j©®ng)ĀI(y©¬ng)Śl╝■╬ÕéĆ(g©©)ĘĮ├µ▀M(j©¼n)ąą╚½├µĄžČ©ąįĘų╬÷┐═æ¶Ą─▀Ć┐ŅęŌįĖ║═▀Ć┐Ņ─▄┴”ĪŻČ©┴┐Ęų╬÷ų„ę¬╩Ū└¹ė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē╠ß╣®Ą─öĄ(sh©┤)ō■(j©┤)Ż¼▓╔╚Īę╗ą®įu(p©¬ng)Ęų─Żą═Ż¼│ŻęŖ(ji©żn)Ą─ėąą┼ė├’L(f©źng)ļU(xi©Żn)ųĖöĄ(sh©┤)─Żą═ĪóZįu(p©¬ng)Ęų─Żą═Īó░═╦_└¹─Żą═ĪóĀI(y©¬ng)▀\(y©┤n)┘Y«a(ch©Żn)Ęų╬÷─Żą═Īó╠žš„įu(p©¬ng)Ęų─Żą═Ż¼Ęų╬÷Ų¾śI(y©©)Ą─ą┼ė├ār(ji©ż)ųĄĪŻČ©┴┐Ęų╬÷ęįžö(c©ói)äš(w©┤)▒╚┬╩Ęų╬÷×ķų„Ż¼╠▐│²┴╦öĄ(sh©┤)┴┐╝ē(j©¬)Ą─▓Ņ«ÉŻ¼┐╔ęį╩╣Ų¾śI(y©©)ī”(du©¼)▓╗═¼ęÄ(gu©®)─ŻĄ─┐═æ¶▀M(j©¼n)ąąÖMŽ“▒╚▌^ĪŻ

▒Ē2 Ų¾śI(y©©)ī”(du©¼)┐═æ¶Ą─┘Yą┼įu(p©¬ng)ār(ji©ż)ā╚(n©©i)╚▌

Ż©3Ż®įu(p©¬ng)╣└┐═æ¶ār(ji©ż)ųĄŻ¼▀M(j©¼n)ąą┐═æ¶╝Ü(x©¼)ĘųŻ¼Ė³║├Ąž░l(f©Ī)ō]ą┼ė├╣▄└Ē╣”─▄ĪŻį┌Ų¾śI(y©©)ą┼ė├╣▄└ĒīŹ(sh©¬)█`ųąŻ¼═©▀^(gu©░)ī”(du©¼)┐═æ¶ą┼ė├Ą╚╝ē(j©¬)Ą─įu(p©¬ng)ār(ji©ż)Ż¼Ų¾śI(y©©)┐╔ęį░č╬šĮ╗ęūųąĄ─┐═æ¶ą┼ė├’L(f©źng)ļU(xi©Żn)ĪŻ▓╔╚ĪĪ░Ųš═©┐═æ¶Ī▒┼cĪ░║╦ą─┐═æ¶Ī▒╝Ü(x©¼)Ęų╣▄└ĒĄ─įŁätŻ¼ą╬│╔ėąųž³c(di©Żn)Ą─┐═æ¶╣▄└ĒŻ¼═Ļ│╔Ī░┐═æ¶ār(ji©ż)ųĄĪ▒▀@ę╗īŹ(sh©¬)╩®ą┼ė├š■▓▀║═╩š┘~š■▓▀Ą─┐éę└ō■(j©┤)Ż¼ęį▒ŃĖ³╝ė┐ŲīW(xu©”)ĄžīŹ(sh©¬)╩®ą┼ė├š■▓▀║═╩š┘~š■▓▀ĪŻ

Ż©4Ż®äė(d©░ng)æB(t©żi)Ė·█Ö┐═æ¶ą┼ŽóŻ¼╝░Ģr(sh©¬)Ė³ą┬ą┼ė├╣▄└ĒöĄ(sh©┤)ō■(j©┤)Äņ(k©┤)Ż¼╠ßĖ▀┐═æ¶ār(ji©ż)ųĄĪŻŲ¾śI(y©©)æ¬(y©®ng)įōäė(d©░ng)æB(t©żi)Ė·█Ö┐═æ¶ą┼ŽóŻ¼╝░Ģr(sh©¬)Ė³ą┬┐═æ¶ą┼ė├ėøõøĪŻą┼ė├╣▄└Ē╚╦åTæ¬(y©®ng)Č©Ų┌┴╦ĮŌ┐═æ¶Ą─žö(c©ói)äš(w©┤)ĀŅørŻ¼ęįŅA(y©┤)£y(c©©)┐═æ¶Ų¾śI(y©©)Ą─░l(f©Ī)š╣┌ģä▌(sh©¼)ĪŻį┌ųŲū„┐═æ¶ą┼ė├Ön░ĖĢr(sh©¬)Ż¼ą┼ė├╣▄└Ē▓┐ķT┐╔ęįīó╝┤Ų┌┐═æ¶Ų¾śI(y©©)┘Yą┼š{(di©żo)▓ķł¾(b©żo)Ėµū„×ķ┐═æ¶ą┼ė├Ön░ĖĄ──Ė▒ŠŻ¼▓ó▓╔ė├ŅA(y©┤)Š»ÖC(j©®)ųŲ╝ėÅŖ(qi©óng)äė(d©░ng)æB(t©żi)╣▄└ĒŻ¼Č©Ų┌š{(di©żo)š¹╩┌ą┼Ņ~Č╚Ż¼ĻP(gu©Īn)ūó┐═æ¶Ą─žö(c©ói)äš(w©┤)ĪóĮø(j©®ng)ĀI(y©¬ng)Īó╚╦╩┬ūāäė(d©░ng)ŪķørĪŻķL(zh©Żng)Ų┌Ęe└█┐═æ¶ą┼ė├ą┼Žóėąų·ė┌į÷ÅŖ(qi©óng)┐═æ¶ėøõøĄ─═Ļš¹ąįĪóäė(d©░ng)æB(t©żi)ąį║═┐╔Įy(t©»ng)ėŗ(j©¼)Ęų╬÷ąįĪŻ═©▀^(gu©░)ī”(du©¼)┐═æ¶ą┼ŽóĄ─═Ļ╔Ų║═Ė·█ÖŻ¼ėą└¹ė┌Ų¾śI(y©©)╠▐│²Ę■äš(w©┤)│╔▒Š▌^Ė▀╔§ų┴ĮoŲ¾śI(y©©)įņ│╔╠ØōpĄ─┐═æ¶Ż¼║Y▀xėąār(ji©ż)ųĄĄ─┐═æ¶Ż¼Å─Č°į÷╝ėŲ¾śI(y©©)└¹ØÖ(r©┤n)ĪŻ

Ż©5Ż®Ęų╬÷Ų¾śI(y©©)ą┼ė├╣▄└Ē╦«ŲĮĪŻĖ„éĆ(g©©)▓┐ķTę¬ū÷│÷ī”(du©¼)ą┼ė├╣▄└Ē╣żū„Ą─įu(p©¬ng)ār(ji©ż)Ż¼īŹ(sh©¬)Ģr(sh©¬)š{(di©żo)š¹╩┌ą┼øQ▓▀Ż¼╩╣ą┼ė├╣▄└Ē│╔×ķę╗éĆ(g©©)Š▀ėąĘ┤üš{(di©żo)╣Ø(ji©”)ÖC(j©®)ųŲĄ─ėąÖC(j©®)¾wĪŻ═©▀^(gu©░)õN╩█▓┐ķTī”(du©¼)ą┼ė├╣▄└Ē▓┐ķTĄ─ą┼ė├š■▓▀Ą─īŹ(sh©¬)╩®Ż¼ęį╝░┤µį┌Ą─å¢(w©©n)Ņ}║═ą┬ą┼ŽóĄ─╝░Ģr(sh©¬)Ę┤üŻ¼╩╣ą┼ė├╣▄└Ē▓┐ķTī”(du©¼)ūį╔Ēą┼ė├╣▄└Ē╦«ŲĮ▀M(j©¼n)ąąĘų╬÷║═įu(p©¬ng)ār(ji©ż)Ż¼ī”(du©¼)┐═æ¶Ą─ą┼ė├įu(p©¬ng)ār(ji©ż)║═╩┌ą┼Ņ~Č╚▀M(j©¼n)ąą╝░Ģr(sh©¬)š{(di©żo)š¹Ż¼╩╣Ų¾śI(y©©)Ą─ą┼ė├╣▄└Ē╣żū„äė(d©░ng)æB(t©żi)┐╔│ų└m(x©┤)ĪŻ

2. ╩┬ųą▐D(zhu©Żn)ęŲĪŻßśī”(du©¼)┐═æ¶Ą─ą┼ė├’L(f©źng)ļU(xi©Żn)Ż¼Ų¾śI(y©©)┐╔ęį▓╔╚ĪųTČÓĘĮ╩Į▀M(j©¼n)ąą╩┬ųąą┼ė├’L(f©źng)ļU(xi©Żn)Ą─▐D(zhu©Żn)ęŲĪ¬Ī¬Ī¬ą┼ė├▒ŻļU(xi©Żn)Ż¼▒Ż└ĒŻ¼ō·(d©Īn)▒ŻĪŻą┼ė├▒ŻļU(xi©Żn)Ż©Credit InsuranceŻ®╩ŪųĖÖÓ(qu©ón)└¹╚╦Ž“▒ŻļU(xi©Żn)╚╦═Č▒Żé∙äš(w©┤)╚╦Ą─ą┼ė├’L(f©źng)ļU(xi©Żn)Ą─ę╗ĘN▒ŻļU(xi©Żn)Ż¼╩Ūę╗ĒŚ(xi©żng)Ų¾śI(y©©)ė├ė┌’L(f©źng)ļU(xi©Żn)╣▄└ĒĄ─▒ŻļU(xi©Żn)«a(ch©Żn)ŲĘŻ¼Ųõų„ę¬╣”─▄╩Ū▒ŻšŽŲ¾śI(y©©)æ¬(y©®ng)╩š┘~┐ŅĄ─░▓╚½ĪŻŲõįŁ└Ē╩Ū░čé∙äš(w©┤)╚╦Ą─▒ŻūCž¤(z©”)╚╬▐D(zhu©Żn)ęŲĮo▒ŻļU(xi©Żn)╚╦Ż¼«ö(d©Īng)é∙äš(w©┤)╚╦▓╗─▄┬─ąąŲõ┴xäš(w©┤)Ģr(sh©¬)Ż¼ė╔▒ŻļU(xi©Żn)╚╦│ąō·(d©Īn)┘rāöž¤(z©”)╚╬ĪŻ▒Ż└ĒŻ©FactoringŻ®ėųĘQ═ą╩š▒ŻĖČŻ¼│÷┐┌╔╠īóŲõ¼F(xi©żn)į┌╗“?q©▒)óü?l©ói)Ą─╗∙ė┌Ųõ┼c┘IĘĮėå┴óĄ─žø╬’õN╩█╗“Ę■äš(w©┤)║Ž═¼╦∙«a(ch©Żn)╔·Ą─æ¬(y©®ng)╩š┘~┐Ņ▐D(zhu©Żn)ūīĮo▒Ż└Ē╔╠Ż¼ė╔▒Ż└Ē╔╠Ž“Ųõ╠ß╣®┘YĮ╚┌═©Īó▀M(j©¼n)┐┌╔╠┘Yą┼įu(p©¬ng)╣└ĪóõN╩█┘~æ¶╣▄└ĒĪóą┼ė├’L(f©źng)ļU(xi©Żn)ō·(d©Īn)▒ŻĪó┘~┐Ņ┤▀╩šĄ╚ę╗ŽĄ┴ąĘ■äš(w©┤)Ą─ŠC║ŽĮ╚┌Ę■äš(w©┤)ĘĮ╩ĮĪŻ▒Ż└Ē╔╠╠ß╣®Ą─Ę■äš(w©┤)ę╗░Ń░³└©Ż║┘Q(m©żo)ęū╚┌┘YĪóõN╩█Ęųæ¶┘~╣▄└ĒĪóæ¬(y©®ng)╩š┘~┐ŅĄ─┤▀╩šĪóą┼ė├’L(f©źng)ļU(xi©Żn)┐žųŲ┼cē─┘~ō·(d©Īn)▒ŻĪóć°(gu©«)ļH▒Ż└ĒśI(y©©)äš(w©┤)ĪŻį┌ą┼ė├╣▄└Ēųą▓╔╚Ī▒Ż└ĒĘĮ╩Į┐╔ęįėąą¦ī”(du©¼)æ¬(y©®ng)╩š┘~┐ŅĄ─╗ž╩š’L(f©źng)ļU(xi©Żn)▀M(j©¼n)ąą▐D(zhu©Żn)ęŲŻ¼Å─Č°ĮĄĄ═ūĘ┘~│╔▒ŠŻ¼Ę└ų╣░l(f©Ī)╔·└¹Žóōp╩¦Ż¼╝ė┐ņ┘YĮų▄▐D(zhu©Żn)ĪŻō·(d©Īn)▒ŻŻ©GuaranteeŻ®╩ŪųĖĘ©┬╔×ķ┤_▒Ż╠žČ©Ą─é∙ÖÓ(qu©ón)╚╦īŹ(sh©¬)¼F(xi©żn)é∙ÖÓ(qu©ón)Ż¼ęįé∙äš(w©┤)╚╦╗“Ą┌╚²╚╦Ą─ą┼ė├╗“š▀╠žČ©žö(c©ói)«a(ch©Żn)üĒ(l©ói)ČĮ┤┘é∙äš(w©┤)╚╦┬─ąąé∙äš(w©┤)Ą─ųŲČ╚ĪŻō·(d©Īn)▒ŻĘĮ╩Į░³└©Č©ĮĪó▒ŻūCĪóĄųč║Īó┘|(zh©¼)č║║═┴¶ų├ĪŻŲ¾śI(y©©)┐╔ęį═©▀^(gu©░)ęį╔Ž┤ļ╩®üĒ(l©ói)īŹ(sh©¬)¼F(xi©żn)╩┬ųąī”(du©¼)┐═æ¶ą┼ė├’L(f©źng)ļU(xi©Żn)Ą─▐D(zhu©Żn)ęŲĪŻ

3. ╩┬║¾ča(b©│)āöĪŻ╩┬║¾ča(b©│)āöų„ę¬ųĖ┘dõNęį║¾ī”(du©¼)æ¬(y©®ng)╩š┘~┐ŅĄ─▒O(ji©Īn)┐žųŲČ╚Ż¼░³└©ī”(du©¼)æ¬(y©®ng)╩š┘~┐ŅĄ─╣▄└Ē║═╔╠┘~┤▀╩š╣▄└ĒĪŻæ¬(y©®ng)╩š┘~┐Ņ╣▄└ĒĄ─ų„ę¬╣żū„░³└©ęįŽ┬ā╚(n©©i)╚▌Ż║┤_Č©┐═æ¶║×╩╩šžø┤_šJ(r©©n)å╬Ż╗╝░Ģr(sh©¬)┼c┐═涣Ž═©Ż╗▒Mįń░l(f©Ī)¼F(xi©żn)┐═æ¶Įø(j©®ng)ĀI(y©¬ng)╗“«a(ch©Żn)ÖÓ(qu©ón)░l(f©Ī)╔·ųž┤¾ūā╗»Ą─š„šūŻ╗┼ÓB(y©Żng)┐═涚²│ŻĖČ┐ŅĄ─┴Ģ(x©¬)æTŻ╗į┌║Ž═¼╝┤īóĄĮŲ┌Ū░╠ß╩Š┐═æ¶ĖČ┐ŅŻ╗╝░Ģr(sh©¬)š{(di©żo)š¹┐═æ¶Ą─ą┼ė├Ņ~Č╚Ż╗š{(di©żo)š¹æ¬(y©®ng)╩š┘~┐ŅĄ─┘~²gĮY(ji©”)śŗ(g©░u)Ż╗═Ļ╔ŲčėŲ┌ĖČ┐Ņ╣▄└ĒųŲČ╚ĪŻ╔╠┘~┤▀╩š╩Ūī”(du©¼)ėŌŲ┌æ¬(y©®ng)╩š┘~┐Ņ▀M(j©¼n)ąą┤▀ėæŻ¼Ž╚Įø(j©®ng)▀^(gu©░)ą┼ė├╣▄└Ē▓┐ķTĄ─ā╚(n©©i)Ū┌║══ŌŪ┌┤▀╩šŻ¼į┌╬┤─▄ūÓą¦ęį║¾Ż¼Š═ąĶę¬╬»═ąīŻśI(y©©)ūĘ┘~ÖC(j©®)śŗ(g©░u)▀M(j©¼n)ąą╔╠┘~ūĘ╩šŻ¼╚ń╣¹▀Ć▓╗─▄═Ļ│╔╩š┐Ņ╣żū„Ż¼Š═ąĶę¬įVųTĘ©┬╔ĪŻ

Ż©Č■Ż®CRM─Ż╩ĮĄ─Ž╚▀M(j©¼n)ąį

1. ęįŲ¾śI(y©©)ār(ji©ż)ųĄūŅ┤¾╗»×ķ─┐ś╦(bi©Īo)ĪŻCRM─Ż╩Į═©▀^(gu©░)Į©┴ó¬Ü(d©▓)┴óĄ─ą┼ė├╣▄└Ē▓┐ķTŻ¼╩╣š¹éĆ(g©©)ī”(du©¼)┐═æ¶Ą─ą┼ė├╣▄└Ē▀^(gu©░)│╠ęįŲ¾śI(y©©)ār(ji©ż)ųĄūŅ┤¾╗»×ķ─┐ś╦(bi©Īo)Ż¼┐╦Ę■┴╦¼F(xi©żn)ėą─Ż╩Įųąīóą┼ė├╣▄└Ē╣”─▄ę└ĖĮė┌õN╩█▓┐╗“žö(c©ói)äš(w©┤)▓┐Ą─▓┐ķTų«ķg╣▄└Ē─┐ś╦(bi©Īo)ŽÓø_═╗Ą─╚▒Ž▌ĪŻ

2. ęįī”(du©¼)┐═æ¶╩┬Ū░Ą─┐žųŲ×ķųž³c(di©Żn)ĪŻCRM─Ż╩Į═©▀^(gu©░)╝ėÅŖ(qi©óng)╩┬Ū░ī”(du©¼)┐═æ¶ą┼ŽóĄ─╩š╝»ĪóĘų╬÷Īóįu(p©¬ng)ār(ji©ż)üĒ(l©ói)▀M(j©¼n)ąą┐ŲīW(xu©”)Ą─╩┌ą┼Ż¼Å─Č°▒▄├Ō┐═æ¶Ą─═ŽŪĘ╗“╩╣┘~┐Ņ┐╔ęį│╔╣”ūĘ╗žŻ¼┐╦Ę■┴╦é„Įy(t©»ng)Ą─╩┬║¾ča(b©│)āö╩ĮĄ─╣▄└Ē╚▒Ž▌Ż¼╝┤Ą╚ĄĮæ¬(y©®ng)╩š┘~┐Ņ░l(f©Ī)╔·═ŽŪĘ╔§ų┴░l(f©Ī)╔·ē─┘~ęį║¾į┘▓╔╚Īā╚(n©©i)▓┐║══Ō▓┐╔§ų┴įVųTĘ©┬╔Ą╚┤ļ╩®┤▀╩šĄ─╣▄└Ē─Ż╩ĮĪŻ

3. Į©┴ó┴╦īŻķTĄ─ųŲČ╚▒ŻšŽĪŻ┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)į┌¼F(xi©żn)ėąĄ─╣▄└Ē─Ż╩ĮŽ┬Ż¼ā╚(n©©i)▓┐Įø(j©®ng)ĀI(y©¬ng)╣▄└Ē▒Ī╚§Ż¼ųŲČ╚¾wŽĄ▓╗ĮĪ╚½Ż¼ø](m©”i)ėąĮ©┴óŲīŻķTĄ─ą┼ė├╣▄└ĒųŲČ╚Ż¼ø](m©”i)ėąī”(du©¼)┐═æ¶Ą─ą┼ė├Ņ~Č╚Īóą┼ė├Ų┌Ž▐Īóą┼ė├ś╦(bi©Īo)£╩(zh©│n)Īó╩š┘~š■▓▀Īóą┼ė├Ą╚╝ē(j©¬)Ą╚ĘĮ├µęįųŲČ╚ęÄ(gu©®)ĘČĄ─ą╬╩Įį┌Ų¾śI(y©©)ā╚(n©©i)Į©┴ół╠(zh©¬)ąąę└ō■(j©┤)ĪŻČ°CRM ─Ż╩Įät╩Ūę╗ĘNųŲČ╚╗»Ą──Ż╩ĮŻ¼═©▀^(gu©░)į┌Ų¾śI(y©©)ā╚(n©©i)▓┐Į©┴óųŲČ╚▒ŻšŽŻ¼┤_▒Ż┴╦įō─Ż╩ĮĄ─Ēś└¹▀\(y©┤n)ū„ĪŻ

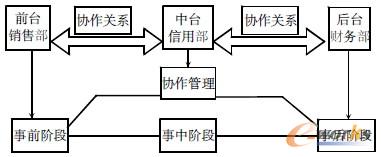

Ż©╚²Ż®CRM─Ż╩ĮĄ─│╔╣”░Ė└²Ī¬Ī¬Ī¬┬ō(li©ón)Žļ╝»łF(tu©ón)

1. ┬ō(li©ón)ŽļĄ─Š▀¾w─Ż╩ĮĪŻ┬ō(li©ón)Žļ╝»łF(tu©ón)ī”(du©¼)┐═æ¶Ą─ą┼ė├╣▄└Ē─Ż╩Į▓╔╚ĪĄ─╩ŪĪ░3+3Ī▒─Ż╩ĮŻ¼įō─Ż╩Į╩ŪCRM ─Ż╩Įį┌īŹ(sh©¬)ļHųąĄ─│╔╣”æ¬(y©®ng)ė├ĘČ└²Ż¼╝╚¾w¼F(xi©żn)│÷┴╦Ė„▓┐ķTų«ķgģf(xi©”)š{(di©żo)Ą─▒žę¬ąįŻ¼ėųį┌╚½│╠╣▄└Ēųą═╗│÷╩┬Ū░Ę└ĘČĄ─ųžę¬ąįĪŻįō─Ż╩ĮųąĄ┌ę╗éĆ(g©©)Ī░3Ī▒╩ŪųĖŲ¾śI(y©©)Ą─Ū░┼_(t©ói)Īóųą┼_(t©ói)║═║¾┼_(t©ói)▀@╚²éĆ(g©©)▓┐ķTŻ¼╝┤õN╩█▓┐Īóą┼ė├▓┐║═žö(c©ói)äš(w©┤)▓┐ĪŻĄ┌Č■éĆ(g©©)Ī░3Ī▒╩ŪųĖ┬ō(li©ón)Žļī”(du©¼)┐═æ¶╣▄└ĒĄ─╚²éĆ(g©©)ļAČ╬Ż¼ųĖŪ░Ų┌Ą─ą┼ė├š{(di©żo)▓ķŻ¼ųąŲ┌Ą─ą┼ė├š■▓▀Ą─ųŲČ©Ż¼║¾Ų┌Ą─ą┼ė├š■▓▀Ą─īŹ(sh©¬)╩®ĪŻ╣½╦ŠŠ▀¾wĄ─ą┼ė├╣▄└Ē▀^(gu©░)│╠×ķŻ║Ż©1 Ż®╩┬Ū░£╩(zh©│n)éõŻ║Į©┴óę╗éĆ(g©©)┐═æ¶ą┼ė├╣▄└ĒöĄ(sh©┤)ō■(j©┤)Äņ(k©┤)Ż╗Ż©2Ż®╩┬ųą▒O(ji©Īn)╣▄Ż║ųŲČ©ą┼ė├š■▓▀║═īŹ(sh©¬)╩®ą┼ė├š■▓▀Ż╗Ż©3Ż®╩┬║¾┐žųŲŻ║▒O(ji©Īn)┐žæ¬(y©®ng)╩š┘~┐Ņ║═▀M(j©¼n)ąąėŌŲ┌┘~┐ŅĄ─┤▀╩šŻ¼▓óČ©Ģr(sh©¬)ī”(du©¼)š¹éĆ(g©©)ą┼ė├įu(p©¬ng)╝ē(j©¬)─Ż╩Į▀M(j©¼n)ąąįu(p©¬ng)ār(ji©ż)║═š{(di©żo)š¹ĪŻŠ▀¾wĄ──Ż╩ĮęŖ(ji©żn)łD2 ╦∙╩ŠĪŻ

łD2 ┬ō(li©ón)Žļ╝»łF(tu©ón)┐═æ¶ą┼ė├╣▄└Ē─Ż╩Į

2. įō─Ż╩ĮĄ─╣▄└Ē│╔ą¦ĪŻ═©▀^(gu©░)╔Ž╩÷Ī░3+3Ī▒─Ż╩Į▀M(j©¼n)ąą╣▄└ĒŻ¼┬ō(li©ón)Žļ╣½╦Š╠ßĖ▀┴╦īŹ(sh©¬)ļH╣żū„ą¦┬╩ĪŻ┐╔ęŖ(ji©żn)į┌š¹éĆ(g©©)┐═æ¶ą┼ė├╣▄└Ē▀^(gu©░)│╠ųą╩┬Ū░£╩(zh©│n)éõė╚×ķųžę¬Ż¼ęŖ(ji©żn)▒Ē3ĪŻ

▒Ē3 ┬ō(li©ón)Žļ╝»łF(tu©ón)Ī░3+3Ī▒ą┼ė├╣▄└Ē─Ż╩Į│╔ą¦▒╚▌^

═©▀^(gu©░)Ų¾śI(y©©)ą┼ė├╣▄└ĒŻ¼┬ō(li©ón)ŽļĄ─┐═æ¶Ė³╝ėųžęĢūį╔Ēą┼ė├Ż¼┬ō(li©ón)ŽļĄ─╩š┘~ųĖś╦(bi©Īo)║├▐D(zhu©Żn)Ż¼╔§ų┴║├ė┌╩└ĮńŲĮŠ∙╦«ŲĮŻ¼╠ß╔²┴╦╣½╦ŠĄ─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ┬ō(li©ón)Žļäō(chu©żng)╩╝╚╦┴°é„ųŠæ¬(y©®ng)č¹ĄĮ├└ć°(gu©«)┐ŲīW(xu©”)─ĻĢ■(hu©¼)▀M(j©¼n)ąąč▌ųvĢr(sh©¬)šf(shu©Ł)Ż║Ī░┘dõN║═ą┼ė├╣▄└Ēī”(du©¼)┬ō(li©ón)ŽļĄ─Č■┤╬“v’wŲĄĮ┴╦Šė╣”ų┴韥─ū„ė├ĪŻĪ▒

╦─ĪóĘeśO═ŲÅVCRMäō(chu©żng)ą┬─Ż╩ĮĄ─┐╔ąąąįĘų╬÷

Ż©ę╗Ż®Ģ■(hu©¼)ėŗ(j©¼)ą┼Žó╗»▀M(j©¼n)│╠Ą─╝ė┐ņ╩Ū═ŲÅVįō─Ż╩ĮĄ─Ū░╠ß

Ģ■(hu©¼)ėŗ(j©¼)ą┼Žó╗»╩ŪųĖīóĢ■(hu©¼)ėŗ(j©¼)ą┼Žóū„×ķ╣▄└Ēą┼Žó┘Yį┤Ż¼▀\(y©┤n)ė├¼F(xi©żn)┤·Ą─ą┼Žó╠Ä└Ē╝╝ąg(sh©┤)Ż¼×ķŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╣▄└Ē╠ß╣®│õĘųą┼ŽóĄ─▀^(gu©░)│╠ĪŻĢ■(hu©¼)ėŗ(j©¼)ą┼Žó╗»š²║├ØMūŃ┴╦CRM ╬³╝{ūŃ┴┐ą┼ŽóĄ─ąĶŪ¾Ż¼╩Ū╠Ä└Ē┤¾┴┐ą┼ŽóĄ─ųžę¬╣żŠ▀Ż¼╦³į┌┐═æ¶╝Ü(x©¼)ĘųĄ─╗∙ĄA(ch©│)╔Ž×ķ┐═æ¶Į©┴óą┼ė├Ön░ĖÄņ(k©┤)Ż¼╩╣Ą├┤¾┴┐ą┼Žó▒╗ė├ė┌┐═æ¶Ą─Įø(j©®ng)ĀI(y©¬ng)║═žö(c©ói)äš(w©┤)Ęų╬÷ųąĪŻĢ■(hu©¼)ėŗ(j©¼)ą┼Žó╗»Ą─░l(f©Ī)š╣╩Ū═ŲÅVCRM×ķųž³c(di©Żn)Ą─Ų¾śI(y©©)ī”(du©¼)┐═æ¶ą┼ė├╣▄└ĒĄ─Ū░╠ߌl╝■ĪŻ

Ż©Č■Ż®ą┼Žó╝╝ąg(sh©┤)║═ŠW(w©Żng)Įj(lu©░)▓ķįāŲĮ┼_(t©ói)Ą─┐ņ╦┘░l(f©Ī)š╣×ķ═ŲÅVįō─Ż╩Į╠ß╣®┴╦äė(d©░ng)┴”

1. ą┼Žó╝╝ąg(sh©┤)Ą─┐ņ╦┘░l(f©Ī)š╣×ķįō─Ż╩Į═ŲÅV╠ß╣®┴╦ÅŖ(qi©óng)ėą┴”Ą─╝╝ąg(sh©┤)ų¦│ųĪŻ╗ź┬ō(li©ón)ŠW(w©Żng)Ą─░l(f©Ī)š╣Ė³╝ėėą└¹ė┌ą┼Žóé„▓źŻ¼Å─Č°└ŁĮ³┴╦┐═æ¶┼cŲ¾śI(y©©)Ą─ĻP(gu©Īn)ŽĄŻ¼╩╣Č■š▀─▄Ė³ņ`╗ŅĪóĖ³ÅVĘ║Ąž▀M(j©¼n)ąąļpŽ“Į╗┴„Ż¼×ķCRM─Ż╩ĮĄ─Ųš╝░ŲĄĮ╝╝ąg(sh©┤)═Ųäė(d©░ng)Ą─ū„ė├ĪŻ

2. ŽÓĻP(gu©Īn)ŠW(w©Żng)Įj(lu©░)▓ķįāŲĮ┼_(t©ói)Į©įO(sh©©)╦┘Č╚Ą─╠ßĖ▀×ķįō─Ż╩Į═ŲÅV╠ß╣®┴╦ą┼Žóų¦│ųĪŻ╬ęć°(gu©«)¼F(xi©żn)į┌į┌▒▒Š®ĪóšŃĮŁĪóųžæcĪó│╔Č╝Īó╦─┤©ĪóÅBķTĪó╔Ņ█┌Īó╔Ž║ŻĪóÅV¢|ĪóĖŻĮ©Īó║■─ŽĪóĻā╬„Ą╚ĄžČ╝ęčĮø(j©®ng)Į©┴ó┴╦Ų¾śI(y©©)ą┼ŽóŠW(w©Żng)ĪŻŲ¾śI(y©©)░┤ūįįĖįŁät╚ļŠW(w©Żng)Ż¼įōŠW(w©Żng)Įj(lu©░)ŲĮ┼_(t©ói)ī”(du©¼)Ų¾śI(y©©)Ą─ą┼Žóį┌ą┼ŽóŠW(w©Żng)╔Ž▀M(j©¼n)ąą╣½▓╝Ż¼╣®Ųõ╦¹Ų¾śI(y©©)▀M(j©¼n)ąą▓ķįāĪŻŲ¾śI(y©©)ą┼ŽóŠW(w©Żng)ī”(du©¼)╚ļŠW(w©Żng)Ų¾śI(y©©)▀M(j©¼n)ąąš{(di©żo)▓ķŻ¼╝░Ģr(sh©¬)ī”(du©¼)š\(ch©”ng)ą┼Ų¾śI(y©©)ĮoėĶ▒Ēš├Ż¼ī”(du©¼)▀`ęÄ(gu©®)Ų¾śI(y©©)▀M(j©¼n)ąą═©ĖµĪŻįōą┼ŽóŠW(w©Żng)ųą▀Ćėąī”(du©¼)╣ż╔╠ČÉäš(w©┤)▓┐ķTĄ─µ£ĮėŻ¼┐╔ęįī”(du©¼)Ų¾śI(y©©)Ą─ūóāį(c©©)ą┼ŽóĪó╝{ČÉą┼Žó▀M(j©¼n)ąą▓ķįāŻ¼▀@śO┤¾Ąž═Ų▀M(j©¼n)┴╦Ų¾śI(y©©)ą┼ŽóĄ─ķ_(k©Īi)Ę┼Č╚Ż¼ėą└¹ė┌Ų¾śI(y©©)Ė³║├Ąžįu(p©¬ng)╣└═∙üĒ(l©ói)┐═æ¶ĪŻįōŲĮ┼_(t©ói)śO┤¾Ąžų¦│ų┴╦CRM─Ż╩ĮĄ─░l(f©Ī)š╣ĪŻ

Ż©╚²Ż®ųąčļ║═ĄžĘĮš■Ė«╠ß╣®┴╦ÅŖ(qi©óng)ėą┴”Ą─Ę©┬╔ų¦ō╬║═š■▓▀ų¦│ų

1. ųąčļ║═ĄžĘĮ└^└m(x©┤)ĮĪ╚½ŽÓĻP(gu©Īn)Ę©┬╔š■▓▀Ż¼×ķįō─Ż╩ĮĄ─═ŲÅV╠ß╣®┴╦Ė³ÅŖ(qi©óng)ėą┴”Ą─Ę©┬╔ų¦ō╬ĪŻųąčļš■Ė«į┌╝ė┐ņą┼ė├┴óĘ©ĘĮ├µęčĮø(j©®ng)Å─įŁėąĄ─├±Ę©Īó╔╠Ę©ĪóĮø(j©®ng)Ø·(j©¼)Ę©Ą╚┤¾Ą─Ę©┬╔¾wŽĄŠ▀¾wĄĮīŻķTĄ─Ę©┬╔Ę©ęÄ(gu©®)ĪŻčļąąĖ▒ąąķL(zh©Żng)Č┼ĮĖ╗į┌2011 ─Ļčļąąš„ą┼╣żū„Ģ■(hu©¼)ūh╔Žī”(du©¼)▒Š─Ļā╚(n©©i)│÷┼_(t©ói)Ą─ĪČš„ą┼╣▄└Ē?xi©żng)l└²ĪĘėĶęį┴╦┐ŽČ©šf(shu©Ł)Ę©ĪŻ╔╠äš(w©┤)▓┐Ļæ└m(x©┤)│÷┼_(t©ói)ĪČ╔╠┘Q(m©żo)Ų¾śI(y©©)ą┼ė├╣▄└ĒęÄ(gu©®)ĘČĪĘĪóĪČ╔╠äš(w©┤)ŅI(l©½ng)ė“ą┼ė├ą┼Žó╣▄└Ē▐kĘ©ĪĘĪóĪČ╔╠Ģ■(hu©¼)ģf(xi©”)Ģ■(hu©¼)ąąśI(y©©)ą┼ė├Į©įO(sh©©)╣żū„ųĖī¦(d©Żo)ęŌęŖ(ji©żn)ĪĘĪóĪČ╔╠┘Q(m©żo)Ų¾śI(y©©)ą┼ė├╣▄└Ē╝╝ąg(sh©┤)ęÄ(gu©®)ĘČĪĘĄ╚ęÄ(gu©®)ĘČąį╬─╝■║═ś╦(bi©Īo)£╩(zh©│n)ųŲČ╚Ż¼│§▓ĮĮ©┴ó┴╦╔╠äš(w©┤)ą┼ė├ĘųŅÉ╣▄└ĒųŲČ╚Ż¼▀ĆĮ©│╔╔╠äš(w©┤)ŅI(l©½ng)ė“ą┼ė├ą┼ŽóŽĄĮy(t©»ng)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)Ż¼Ė▓╔wć°(gu©«)ā╚(n©©i)═Ō┘Q(m©żo)ęūĪó═Ō┘Y║═ć°(gu©«)ļHĮø(j©®ng)Ø·(j©¼)║Žū„Ą╚19 éĆ(g©©)śI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ż¼ōĒėąĮ³92 ╚f(w©żn)╝ęŲ¾śI(y©©)Ą─ŽÓĻP(gu©Īn)ą┼ŽóŻ¼▓óķ_(k©Īi)═©┴╦ųąć°(gu©«)Ę┤╔╠śI(y©©)Ų█įpŠW(w©Żng)▒O(ji©Īn)ČĮĘ■äš(w©┤)ŲĮ┼_(t©ói)ĪŻ

2. ĄžĘĮš■Ė«ę▓į┌═©▀^(gu©░)Ę©┬╔¾wŽĄĄ─Į©įO(sh©©)═Ųäė(d©░ng)Ų¾śI(y©©)ą┼ė├╣▄└Ē╣żū„Ą─╝ė╦┘▀M(j©¼n)š╣ĪŻ╚ń2007 ─ĻšŃĮŁ│÷┼_(t©ói)╩ū▓┐ĪČŲ¾śI(y©©)ą┼ė├╣▄└Ēś╦(bi©Īo)£╩(zh©│n)ĪĘĪŻų«║¾Ż¼2010 ─ĻĖ„╩ĪĘ▌Ļæ└m(x©┤)│÷┼_(t©ói)┴╦ą┼ė├¾wŽĄĮ©įO(sh©©)╣żū„ę¬³c(di©Żn)Ż¼×ķŲ¾śI(y©©)ą┼ė├¾wųŲĄ─═Ļ╔Ų║═░l(f©Ī)š╣▀M(j©¼n)ę╗▓Į╠ß╣®┴╦Ę©┬╔▒ŻšŽĪŻ

╬ÕĪóśŗ(g©░u)Į©įōäō(chu©żng)ą┬─Ż╩ĮĄ─▒ŻšŽąįŚl╝■

Ż©ę╗Ż®śõ┴óęį┐═æ¶×ķ║╦ą─Ą─ą┼ė├╣▄└Ē└Ē─Ņ

╩ūŽ╚Ż¼Ų¾śI(y©©)Ą─Ė▀īė╣▄└Ē╚╦åTæ¬(y©®ng)įōśõ┴óŲ¾śI(y©©)Ą─ą┼ė├╣▄└Ēė^─ŅŻ¼░čŲ¾śI(y©©)Ą─ą┼ė├╣▄└Ēū„×ķį÷╝ėė»└¹Ą─ę╗ĘN╣▄└Ē╩ųČ╬Ż¼░čŲ¾śI(y©©)Ą─ą┼ė├╣▄└Ē▓┐ķTū„×ķŲ¾śI(y©©)Ą─└¹ØÖ(r©┤n)ųąą─Č°▓╗╩Ū│╔▒Šųąą─üĒ(l©ói)ī”(du©¼)┤²ĪŻŲõ┤╬Ż¼Ų¾śI(y©©)æ¬(y©®ng)įO(sh©©)ų├¬Ü(d©▓)┴óĄ─ą┼ė├╣▄└Ē▓┐ķTŻ¼īŻ┬ÜŲ¾śI(y©©)ī”(du©¼)┐═æ¶ą┼ė├╣▄└Ē╣”─▄Ż¼╠ßĖ▀ī”(du©¼)┐═æ¶Ą─╣▄└Ēą¦┬╩ĪŻį┘┤╬Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)╝ėÅŖ(qi©óng)╩┬Ū░ą┼ė├╣▄└ĒĄ─ęŌūR(sh©¬)Ż¼╩╣╩┬Ū░┐žųŲ│╔×ķš¹éĆ(g©©)ą┼ė├╣▄└Ē▀^(gu©░)│╠Ą─║╦ą─ĪŻ

Ż©Č■Ż®┼Óė¢(x©┤n)īŻśI(y©©)ą┼ė├╣▄└Ē╚╦åT

ė╔ė┌¼F(xi©żn)ļAČ╬ķ_(k©Īi)įO(sh©©)ą┼ė├╣▄└Ēšn│╠Ą─┤¾īW(xu©”)▓╗ČÓŻ¼╦∙ęįŲ¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)ų„ę¬═©▀^(gu©░)╝ėÅŖ(qi©óng)ī”(du©¼)åT╣żĄ─┼Óė¢(x©┤n)üĒ(l©ói)į÷╝ėŲ¾śI(y©©)Ą─ą┼ė├╣▄└Ē╚╦åTŻ¼ūī╦¹éāīŻ╦ŠŲõ┬ÜŻ¼╠ßĖ▀ą┼ė├╣▄└Ē╣”─▄Ą─ėąą¦ąįĪŻ×ķ┤╦Ż¼ć°(gu©«)╝ęĮø(j©®ng)┘Q(m©żo)╬»║══ŌĮø(j©®ng)┘Q(m©żo)▓┐?j©®)╔éĆ(g©©)š■Ė«╣▄└Ē▓┐ķTÅ─2010 ─Ļ7 į┬Ų┬ō(li©ón)║Ž┼e▐kĖ▀╦«ŲĮĄ─Ų¾śI(y©©)ą┼ė├╣▄└Ē┼Óė¢(x©┤n)Ż¼č¹šł(q©½ng)╚½ć°(gu©«)ūŅų¬├¹Ą─ą┼ė├╣▄└ĒīŻ╝ę▀M(j©¼n)ąąųvū∙Ż¼░č┐ŲīW(xu©”)Ą─ą┼ė├╣▄└Ē└Ēšō║═Š▀¾w▓┘ū„īŹ(sh©¬)äš(w©┤)═ŲÅVĄĮŲ¾śI(y©©)ųą╚źĪŻ

Ż©╚²Ż®ųŲČ©įu(p©¬ng)╝ē(j©¬)ÖC(j©®)śŗ(g©░u)Č©Ų┌ą┼Žó░l(f©Ī)▓╝ųŲČ╚

į┌╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)Śl╝■Ž┬Ż¼ą┼ė├╣▄└Ē¾wŽĄĄ─Į©┴óĪóą┼ė├ą┼Žó┘Yį┤Ą─Ęe└█▀\(y©┤n)ė├╩Ūę╗éĆ(g©©)ķL(zh©Żng)Ų┌Ą─▀^(gu©░)│╠ĪŻ¼F(xi©żn)į┌╬ęć°(gu©«)Ė„éĆ(g©©)įu(p©¬ng)╝ē(j©¬)ÖC(j©®)śŗ(g©░u)ī”(du©¼)Ų¾śI(y©©)Ą─ą┼ė├ą┼Žóć└(y©ón)Ė±ž×Åžā╚(n©©i)▓┐▒ŻėąįŁätŻ¼▀@ć└(y©ón)ųžė░Ēæ┴╦Ų¾śI(y©©)ą┼ŽóĄ─ķ_(k©Īi)Ę┼ąįĪŻš■Ė«æ¬(y©®ng)įōųŲČ©ŽÓĻP(gu©Īn)Ą─ųŲČ╚Ż¼▀\(y©┤n)ė├ąąš■ĪóĘ©┬╔Īó╔╠śI(y©©)╩ųČ╬Ż¼ę└┐┐Ž╚▀M(j©¼n)Ą─ŠW(w©Żng)Įj(lu©░)╝╝ąg(sh©┤)Īóą┼Žó╝╝ąg(sh©┤)Ż¼╩š╝»Īó╠Ä└ĒĘų╔óį┌╣ż╔╠ĪóŃyąąĪó╝╝ąg(sh©┤)▒O(ji©Īn)ČĮĪóČÉäš(w©┤)Īó╣½ÖzĘ©Ą╚▓┐ķTĄ─Ų¾śI(y©©)ą┼ė├ėøõøŻ¼│õĘų░l(f©Ī)ō]š„ą┼╣½╦ŠĪóįu(p©¬ng)╝ē(j©¬)╣½╦ŠĄ╚ųąĮķÖC(j©®)śŗ(g©░u)Ą─ū„ė├Ż¼ęįĮø(j©®ng)Ø·(j©¼)░l(f©Ī)▀_(d©ó)Ą─│Ū╩ą×ķų¦³c(di©Żn)Ż¼ų▓ĮĮ©┴óĖ▓╔w╚½ć°(gu©«)Ą─Ų¾śI(y©©)ą┼ė├╣▄└Ē¾wŽĄ║═ŠW(w©Żng)Įj(lu©░)╗»Ą─š„ą┼öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ĪŻą┼ė├ųąĮķÖC(j©®)śŗ(g©░u)æ¬(y©®ng)įōīóŲõ▓╔╝»Ą─ą┼Žó▀M(j©¼n)ąąģR┐éĪóš¹└ĒĪóĘų╬÷Ż¼ųŲū„│╔ą┼ė├ą┼Žó«a(ch©Żn)ŲĘŻ¼ęįĘĮ▒Ń┐ņĮ▌Ą─ĘĮ╩Į╠ß╣®Įoš■Ė«▓┐ķTĪóŲ¾śI(y©©)║═éĆ(g©©)╚╦┐═æ¶▀M(j©¼n)ąą▓ķįā║═╩╣ė├ĪŻ

Ż©╦─Ż®╝{╚ļåT╣ż┐ā(j©®)ą¦┐╝║╦ÖC(j©®)ųŲ

Ų¾śI(y©©)ę¬īóī”(du©¼)┐═æ¶Ą─ą┼ė├╣▄└Ē╝{╚ļ┐╝║╦ÖC(j©®)ųŲŻ¼ų„ę¬═©▀^(gu©░)ī”(du©¼)õN╩█śI(y©©)äš(w©┤)╚╦åT║═▓╔┘Å(g©░u)åTĄ─ą┼ė├śI(y©©)┐ā(j©®)┐╝║╦Į©┴óą┼ė├╣▄└Ē┐ā(j©®)ą¦┐╝║╦ĪŻė╔ė┌Ų¾śI(y©©)Ą─┐═æ¶ų„ę¬░³└©┘Å(g©░u)┘I╔╠║═╣®žø╔╠ā╔▓┐ĘųŻ¼ę“┤╦┐ā(j©®)ą¦┐╝║╦ÖC(j©®)ųŲę▓æ¬(y©®ng)Å─▀@ā╔éĆ(g©©)ĘĮ├µ╚ļ╩ųĪŻę╗ĘĮ├µę¬ī”(du©¼)Ų¾śI(y©©)Ą─▓╔┘Å(g©░u)╚╦åT▀M(j©¼n)ąą┐╝įu(p©¬ng)Ż¼ę“?y©żn)ķŲõ╦∙┘?g©░u)žø╬’Ą─┘|(zh©¼)┴┐ĪóöĄ(sh©┤)┴┐ĪóęÄ(gu©®)Ė±ų▒Įėė░ĒæŲ¾śI(y©©)Ą─╔·«a(ch©Żn)║═õN╩█Ż╗┴Ēę╗ĘĮ├µę¬╝ėÅŖ(qi©óng)ī”(du©¼)õN╩█╚╦åTĄ─┐╝║╦Ż¼ę“?y©żn)ķŲ¾śI(y©©)ą┼ė├╣▄└ĒĄ─ų„ę¬─┐ś╦(bi©Īo)╩Ū▒M┐ņ╩š╗žŪĘ┐ŅŻ¼╩╣æ¬(y©®ng)╩š┘~┐ŅėÓŅ~×ķ┴ŃŻ¼×ķīŹ(sh©¬)¼F(xi©żn)▀@éĆ(g©©)─┐ś╦(bi©Īo)Ż¼Š═ę¬░čą┼ė├╣▄└ĒĄ─ą¦╣¹▀M(j©¼n)ąą┴┐╗»Ż¼ė├┴┐╗»ųĖś╦(bi©Īo)ī”(du©¼)śI(y©©)äš(w©┤)╚╦åTĄ─╩š┐ŅśI(y©©)┐ā(j©®)▀M(j©¼n)ąą¬ä(ji©Żng)æ═Ż¼╠ßĖ▀▓╔┘Å(g©░u)║═õN╩█┘|(zh©¼)┴┐Ż¼īŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)└¹ØÖ(r©┤n)ĪŻ

┴∙ĪóĮY(ji©”)šZ(y©│)

ļSų°╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)Ą─▓╗öÓ╔Ņ╚ļŻ¼Ų¾śI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė³╝ė╝ż┴ęÜł┐ßĪŻ▓╔╚Īę╗ĘN│╔╣”Ą─Ų¾śI(y©©)┐═æ¶ą┼ė├╣▄└Ē─Ż╩ĮŻ¼╝┤▒Š╬─╦∙šōūCĄ─CRM äō(chu©żng)ą┬─Ż╩ĮŻ¼┐╔ęį╩╣Ų¾śI(y©©)Å─ā╚(n©©i)▓┐ĮŌøQą┼ė├’L(f©źng)ļU(xi©Żn)Ą─┐žųŲå¢(w©©n)Ņ}Ż¼į┌Ėé(j©¼ng)ĀÄ(zh©źng)Ą─╝ż┴„ųą╚Īä┘Ż¼╩Ū├┐éĆ(g©©)Ų¾śI(y©©)│¼įĮĖé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųĪóū▀Ž“│╔╣”Ą─Į▌ÅĮĪŻ

║╦ą─ĻP(gu©Īn)ūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_(t©ói)╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪóąąśI(y©©)æ¬(y©®ng)ė├Ż¼╠N(y©┤n)║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš(w©┤)╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬(y©®ng)µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻP(gu©Īn)ūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅI(l©½ng)ė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.lukmueng.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║╗∙ė┌CRM─Żą═Ą─Ų¾śI(y©©)┐═æ¶ą┼ė├╣▄└Ē─Ż╩ĮĄ─śŗ(g©░u)Į©┼c═ŲÅV

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.lukmueng.com/html/news/1051543505.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")