ļSų°╩└ĮńĮø(j©®ng)Ø·(j©¼)ę╗¾w╗»▓ĮĘźĄ─╝ė┐ņŻ¼Ų¾śI(y©©)├µ┼RĄ─╩ął÷(ch©Żng)Łh(hu©ón)Š││÷¼F(xi©żn)┴╦ą┬Ą─ūā╗»ĪŻ╝»ųą▒Ē¼F(xi©żn)×ķŽ¹┘M(f©©i)š▀ąĶŪ¾│╩¼F(xi©żn)ČÓśė╗»Ą─┌ģä▌(sh©¼)Ż¼Ž¹┘M(f©©i)š▀Ą─ę¬Ū¾įĮüĒ(l©ói)įĮ┐┴┐╠Ż¼«a(ch©Żn)ŲĘē█├³ų▄Ų┌įĮüĒ(l©ói)įĮČ╠Ż¼Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)Ą─’L(f©źng)ļU(xi©Żn)ųØu╝ė┤¾ĪŻī”(du©¼)Ų¾śI(y©©)Č°čįŻ¼─▄ē“ūŅ┤¾Ž▐Č╚Ąž½@╚Ī║═└¹ė├╚½Ū“ā×(y©Łu)┘|(zh©¼)┘Yį┤Ż¼ęč│╔×ķį┌Ėé(j©¼ng)ĀÄ(zh©źng)ųą½@Ą├ā×(y©Łu)ä▌(sh©¼)Ą─ųžę¬Ē└┤aĪŻ▓╔┘Å(g©░u)ū„×ķ½@╚Ī┘Yį┤Ą─ųžę¬╩ųČ╬Ż¼ūį╚╗│╔×ķŲ¾śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ą─üĒ(l©ói)į┤ĪŻę“┤╦Ż¼╚ń║╬▀M(j©¼n)ąąėąą¦Ą─▓╔┘Å(g©░u)╣▄└ĒŻ¼ūŅ┤¾Ž▐Č╚Ąž½@╚ĪŲ¾śI(y©©)ąĶꬥ─╬’┴Ž║═Ę■äš(w©┤)Ż¼╩Ū╦∙ėąŲ¾śI(y©©)Č╝▒žĒÜĮŌøQ║├Ą─ĻP(gu©Īn)µIå¢(w©©n)Ņ}ĪŻ

Å─╬ęć°(gu©«)Ų¾śI(y©©)Ą─¼F(xi©żn)ĀŅüĒ(l©ói)┐┤Ż¼ķL(zh©Żng)Ų┌ęįüĒ(l©ói)Ż¼╬ęć°(gu©«)Ų¾śI(y©©)Ųš▒ķ▓╔ė├é„Įy(t©»ng)▓╔┘Å(g©░u)─Ż╩ĮŻ¼ų┬╩╣ć°(gu©«)ā╚(n©©i)Ą─▓╔┘Å(g©░u)╣▄└Ē╚į╚╗╩Ūę╗éĆ(g©©)╩«Ęų▒Ī╚§Ą─Łh(hu©ón)╣Ø(ji©”)Ż¼ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)Ą─▓╔┘Å(g©░u)╣▄└Ē╦«ŲĮ┼cć°(gu©«)ļHę╗┴„Ą─┐ńć°(gu©«)╣½╦ŠŽÓ▒╚▓ŅŠÓ├„’@ĪŻę“┤╦Ż¼╝ėÅŖ(qi©óng)Ų¾śI(y©©)Ą─▓╔┘Å(g©░u)┼c╣®æ¬(y©®ng)╣▄└ĒŻ¼╩╣▓╔┘Å(g©░u)│╔×ķę╗éĆ(g©©)ųžę¬Ą─į÷ųĄ▀^(gu©░)│╠Īó│╔×ķŲ¾śI(y©©)ār(ji©ż)ųĄµ£ųąĄ─ųžę¬ę╗Łh(hu©ón)Ż¼ī”(du©¼)Ų¾śI(y©©)╠ß╔²║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Š▀ėą╩«Ęųųžę¬Ą─ęŌ┴xĪŻ

ę╗ĪóśI(y©©)äš(w©┤)┴„│╠į\öÓĘų╬÷ĘĮĘ©

(ę╗)ABCū„śI(y©©)│╔▒ŠĘ©

ABC╩ŪActivity Based CostingĄ─ėó╬─┐sīæ(xi©¦)Ż¼╝┤╬ęéā═©│Ż╦∙šf(shu©Ł)Ą─ū„śI(y©©)│╔▒ŠĘ©ĪŻ╦³ęįū„śI(y©©)×ķųąą─Ż¼═©▀^(gu©░)ī”(du©¼)ū„śI(y©©)│╔▒ŠĄ─┤_šJ(r©©n)║═ėŗ(j©¼)┴┐Ż¼ī”(du©¼)╦∙ėąū„śI(y©©)╗Ņäė(d©░ng)ūĘ█ÖĄžäė(d©░ng)æB(t©żi)Ę┤ė│Ż¼×ķ▒M┐╔─▄Ž¹│²“ĘŪį÷ųĄū„śI(y©©)”Ż¼Ė─▀M(j©¼n)“┐╔į÷ųĄū„śI(y©©)”╝░Ģr(sh©¬)╠ß╣®ėąė├ą┼ŽóŻ¼┤┘╩╣ōp╩¦Īó└╦┘M(f©©i)£p╔┘ĄĮūŅĄ═Ž▐Č╚Ż¼╠ßĖ▀øQ▓▀Īóėŗ(j©¼)äØĪó┐žųŲĄ─┐ŲīW(xu©”)ąį║═ėąą¦ąįŻ¼┤┘▀M(j©¼n)Ų¾śI(y©©)╣▄└Ē╦«ŲĮĄ─▓╗öÓ╠ßĖ▀(├Ęė┬Ż¼2004)ĪŻ

ęįŲ¾śI(y©©)ą┼ŽóŽĄĮy(t©»ng)×ķę└═ąŻ¼╗∙ė┌ī”(du©¼)╗Ņäė(d©░ng)(ū„śI(y©©))Ą─Ęų╬÷Ż¼į┘ĮY(ji©”)║ŽABCĘ©Ą─╗∙▒ŠįŁ└ĒŻ¼ī”(du©¼)śI(y©©)äš(w©┤)┴„│╠▀M(j©¼n)ąąĘų╬÷ĪŻŠ▀¾wĄ─ū÷Ę©╩ŪŻ║╩ūŽ╚īżšę│÷śI(y©©)äš(w©┤)┴„│╠ųąĄ─“į÷ųĄū„śI(y©©)”┼c“ĘŪį÷ųĄū„śI(y©©)”Ż¼ī”(du©¼)Č■š▀į┘ū÷▀M(j©¼n)ę╗▓ĮĘų╬÷ĪŻī”(du©¼)ė┌į÷ųĄū„śI(y©©)Ż¼Ęų╬÷ŲõĖ▀│╔▒Š╗Ņäė(d©░ng)┤µį┌Ą─įŁę“Ż¼╩Ūʱ┐╔ęįĖ─▀M(j©¼n)Ż╗ī”(du©¼)ė┌ĘŪį÷ųĄū„śI(y©©)Ż¼Ęų╬÷╦³╩Ūʱ×ķ“▒žę¬╗Ņäė(d©░ng)”╗““ĘŪ▒žę¬╗Ņäė(d©░ng)”Ż¼╩Ūæ¬(y©®ng)įōäh│²▀Ć╩Ū└^└m(x©┤)▒Ż┴¶ĪŻ═©▀^(gu©░)ī”(du©¼)┴„│╠Ą─ųžą┬śŗ(g©░u)Į©Ż¼╩╣śI(y©©)äš(w©┤)┴„│╠Ė³ėąą¦ĪóĖ³║Ž└ĒĪóĖ³┐ŲīW(xu©”)Ż¼▒M┐╔─▄ĮĄĄ═Ų¾śI(y©©)▀\(y©┤n)ĀI(y©¬ng)│╔▒ŠŻ¼ęįŪ¾½@Ą├Ų¾śI(y©©)Ė„ĒŚ(xi©żng)┐ā(j©®)ą¦įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)Ą─Š▐┤¾╠ßĖ▀(├Ęė┬Ż¼2004)ĪŻ

(Č■)Ģr(sh©¬)ķgą¦┬╩Ę©

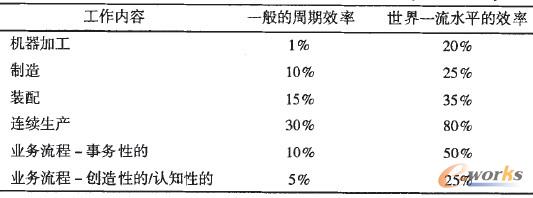

Ģr(sh©¬)ķgą¦┬╩Ę©╩Ū┘|(zh©¼)┴┐╣▄└ĒųąĄ─ĪČŠ½ęµ6σĪĘųą╠ß│÷Ą─ĪŻŠ½ęµŠ═ęŌ╬Čų°╦┘Č╚ĪŻŠ═╩Ū▒▄├Ō└╦┘M(f©©i)Ģr(sh©¬)ķgĪó╚╦┴”║═╬’┴ŽŻ¼▓ó▓╗āHāH╩Ūę╗ĘNįŁ▓─┴Ž▓╔┘Å(g©░u)▓▀┬įŻ¼Č°╩Ūę╗ĘN┴„│╠š▄īW(xu©”)ĪŻČ°Š½ęµĄ─║Ō┴┐ś╦(bi©Īo)£╩(zh©│n)Š═╩ŪĢr(sh©¬)ķgą¦┬╩(▀~┐╦Ā¢·L·å╠ų╬Ż¼2003)ĪŻ

1ĪóĢr(sh©¬)ķgą¦┬╩(┴„│╠ų▄Ų┌ą¦┬╩)

Ģr(sh©¬)ķgą¦┬╩(┴„│╠ų▄Ų┌ą¦┬╩)╩ŪųĖį÷ųĄĢr(sh©¬)ķg(╝┤┐═涚J(r©©n)×ķ«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)╦∙▒žĒÜĄ─╣żū„┴┐)┼c┐é╠ßŪ░Ų┌(┴„│╠Å─ķ_(k©Īi)╩╝ĄĮĮY(ji©”)╩°ę¬╗©┘M(f©©i)Ą─Ģr(sh©¬)ķg)Ą─▒╚ųĄĪŻŲõųąŻ║ī”(du©¼)ė┌╔·«a(ch©Żn)ŅÉ(l©©i)┴„│╠Ą─┴„│╠ą¦┬╩╩Ūį÷ųĄĢr(sh©¬)ķg┼c┐é╠ßŪ░Ų┌Ą─▒╚└²Ż¼Č°ī”(du©¼)ė┌╩┬äš(w©┤)ąį┴„│╠Ą─ų▄Ų┌ą¦┬╩╩Ū╗Ņäė(d©░ng)╠Ä└ĒĢr(sh©¬)ķg┼c┐é╠ßŪ░Ų┌Ą─▒╚ųĄĪŻ

2Īó┴„│╠ų▄Ų┌ą¦┬╩ę“╣żū„ā╚(n©©i)╚▌Ą─▓╗═¼Č°▓╗═¼Ż¼Ė∙ō■(j©┤)ę╗░ŃĄ─ų▄Ų┌ą¦┬╩║═╩└Įńę╗┴„Ą─ų▄Ų┌ą¦┬╩(▒Ē1)╦∙╩Š(äó╚╩ė┬Ż¼2006)ĪŻ╩└Įńę╗┴„╦«ŲĮĄ─ŲĮŠ∙×ķ25ŻźĪŻ

▒Ē1 ę╗░ŃĄ─ų▄Ų┌ą¦┬╩║═╩└Įńę╗┴„Ą─ų▄Ų┌ą¦┬╩(äó╚╩ė┬Ą╚.2006).

3Īóįu(p©¬ng)╣└┴„│╠ųąĮĄĄ═│╔▒ŠĄ─Øōį┌┐╔─▄ąį

╦∙ėąų▄Ų┌ą¦┬╩Ą═Ž┬Ą─┴„│╠Č╝į┌ĮĄĄ═│╔▒ŠĘĮ├µŠ▀éõŠ▐┤¾Ą─┐╔─▄ąįĪŻĢr(sh©¬)ķgą¦┬╩Ę©Š═╩Ūšę│÷┴„│╠ųą┤µį┌Ą─Ģr(sh©¬)ķg└╦┘M(f©©i)Łh(hu©ón)╣Ø(ji©”)Ż¼üĒ(l©ói)ĮĄĄ═│╔▒ŠĪŻ┼┴└█═ŽįŁ└Ē(╩ŪĮø(j©®ng)▀^(gu©░)ČÓ─ĻüĒ(l©ói)┤¾┴┐╣żÅSöĄ(sh©┤)ō■(j©┤)ų¦│ųĄ─Įø(j©®ng)“×(y©żn)ė^£y(c©©)ųĄ┐éĮY(ji©”)│÷üĒ(l©ói)Ą─)šJ(r©©n)×ķ80ŻźĄ─╠ßŪ░Ų┌čė▀t╩Ūė╔▓╗│¼▀^(gu©░)20ŻźĄ─╣żū„šŠę²ŲĄ─Ż¼Š═╩ŪųĖ80ŻźĄ─Ģr(sh©¬)ķg└╦┘M(f©©i)į┌20ŻźĄ─┴„│╠Łh(hu©ón)╣Ø(ji©”)ųąĪŻę“┤╦Ż¼╬ęéā└¹ė├Ģr(sh©¬)ķgą¦┬╩Ę©Š═╩Ū░l(f©Ī)¼F(xi©żn)┴„│╠ĮĄĄ═│╔▒ŠĄ─┐╔─▄ąį╝░┤µį┌Ģr(sh©¬)ķg└╦┘M(f©©i)Ą─┴„│╠Łh(hu©ón)╣Ø(ji©”)ĪŻ

Č■Īóųžæc─│ÖC(j©®)Ų„ėąŽ▐ž¤(z©”)╚╬╣½╦Š▓╔┘Å(g©░u)śI(y©©)äš(w©┤)┴„│╠Ą─į\öÓĘų╬÷┼cį┘įņ

ųžæc─│ÖC(j©®)Ų„ėąŽ▐ž¤(z©”)╚╬╣½╦Š╩Ūųąć°(gu©«)▒°Ų„čbéõ╝»łF(tu©ón)┐é╣½╦Š╦∙ī┘Ą─┤¾ą═Č■ŅÉ(l©©i)Ų¾śI(y©©)Ż¼╩Ūę╗éĆ(g©©)ęįÖC(j©®)ąĄ╝ė╣ż×ķų„Ż¼Š▀ėąø_Īó║ĖĪó¤ßĪó▒Ē╠Ä└ĒĪóĘŪś╦(bi©Īo)įO(sh©©)ėŗ(j©¼)ĪóĄČŠ▀ųŲįņ║══Ļ╔ŲĄ─ėŗ(j©¼)┴┐Īó└Ē╗»Īó£y(c©©)įć─▄┴”Ą─▄Ŗ├±ŲĘ╔·«a(ch©Żn)Ų¾śI(y©©)ĪŻė╔ė┌ć°(gu©«)ā╚(n©©i)═¼ąąĄ─čĖ╦┘░l(f©Ī)š╣║═ć°(gu©«)═ŌŲ¾śI(y©©)▀M(j©¼n)╚ļųąć°(gu©«)╩ął÷(ch©Żng)Ż¼įō╣½╦Šš²├µ┼RüĒ(l©ói)ūį╩ął÷(ch©Żng)Ą─Š▐┤¾Ėé(j©¼ng)ĀÄ(zh©źng)ē║┴”Ż¼╣½╦Š▀M(j©¼n)ąąĮø(j©®ng)ĀI(y©¬ng)╣▄└Ē¾wųŲĄ─Ė─Ė’’@Ą├ė·░l(f©Ī)Ų╚ŪąĪŻ╬ęéāęįįō╣½╦Š▓╔┘Å(g©░u)śI(y©©)äš(w©┤)┴„│╠×ķ└²Ż¼▀\(y©┤n)ė├╔Ž╩÷ĘĮĘ©▀M(j©¼n)ąą┴„│╠į\öÓĘų╬÷ĪŻ

(ę╗)įō╣½╦ŠįŁėą▓╔┘Å(g©░u)║╦ą─┴„│╠Ęų╬÷

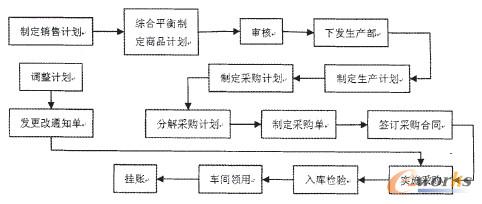

═©▀^(gu©░)š{(di©żo)蹯¼įō╣½╦ŠįŁėąĄ─▓╔┘Å(g©░u)║╦ą─┴„│╠╚ńłD1╦∙╩ŠĪŻ

łD1 ╣½╦ŠįŁėą▓╔┘Å(g©░u)┴„│╠

(Č■)▀\(y©┤n)ė├ABCū„śI(y©©)│╔▒ŠĘ©║═Ģr(sh©¬)ķgą¦┬╩Ę©į\öÓĘų╬÷▓╔┘Å(g©░u)┴„│╠

▒Ē2 ▓╔┘Å(g©░u)┴„│╠╗Ņäė(d©░ng)—Ģr(sh©¬)ķg—ār(ji©ż)ųĄĘų╬÷

(ūóŻ║▒ĒųąĄ─Ģr(sh©¬)ķgŠ∙×ķĮø(j©®ng)▀^(gu©░)╠Ä└Ē║¾Ą─ŲĮŠ∙Ģr(sh©¬)ķgŻ¼Ą┌4▓Į╗Ņäė(d©░ng)ę“╚▒Ę”öĄ(sh©┤)ō■(j©┤)Ģ║Ģr(sh©¬)║÷┬į▓╗ėŗ(j©¼))

Ęų╬÷▒Ē2┐╔ęį┐┤│÷Ż¼ą┼Žóé„▀fĢr(sh©¬)ķgš╝š¹éĆ(g©©)┴„│╠Ģr(sh©¬)ķgĄ─18ŻźŻ¼Ą╚┤²Ģr(sh©¬)ķgš╝42.6ŻźŻ¼śI(y©©)äš(w©┤)╠Ä└ĒĢr(sh©¬)ķgš╝39.4ŻźŻ¼įō┴„│╠Ą─ų▄Ų┌ą¦┬╩×ķ14.7ŻźĪŻ┼c╩└Įńę╗┴„╦«ŲĮų▄Ų┌ą¦┬╩50ŻźŽÓ▒╚Ż¼▀Ć┤µį┌║▄┤¾Ą─▓ŅŠÓŻ¼▀Ćėą║▄┤¾Ą─╠ß╔²┐šķgĪŻ

Å─┴„│╠ā╚(n©©i)▓┐╗Ņäė(d©░ng)üĒ(l©ói)┐┤Ż¼┐é┴„│╠Ģr(sh©¬)ķgĄ─70Żźū¾ėę▒╗ĘŪį÷ųĄū„śI(y©©)š╝ė├┴╦ĪŻę“┤╦Ż¼Žļ▐kĘ©▒M┐╔─▄┐sČ╠ĘŪį÷ųĄū„śI(y©©)╗Ņäė(d©░ng)Ģr(sh©¬)ķgŻ¼īóĢ■(hu©¼)ėąą¦┐s£p▓╔┘Å(g©░u)╣▄└Ē┴„│╠Ą─Ģr(sh©¬)ķgų▄Ų┌Ż¼ėąų·ė┌├„’@╠ßĖ▀┴„│╠ų▄Ų┌ą¦┬╩ĪŻ

Å─öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)┐┤Ż¼╬ęéā░l(f©Ī)¼F(xi©żn)Ą╚┤²Ģr(sh©¬)ķg╦∙š╝▒╚└²▀^(gu©░)┤¾Ż¼▀_(d©ó)ĄĮ42.6ŻźŻ¼«ö(d©Īng)╚╗Ųõųą─│ą®╗Ņäė(d©░ng)╩Ūė╔Ųõ╗Ņäė(d©░ng)ąį┘|(zh©¼)øQČ©Ą─Ż¼└²╚ń╗Ņäė(d©░ng)12║×ėå▓╔┘Å(g©░u)║Ž═¼Ż¼ę“Ųõųą▀Ćę¬Įø(j©®ng)▀^(gu©░)┤¾┴┐Ą─īÅār(ji©ż)Łh(hu©ón)╣Ø(ji©”)Ż¼▓óŪę╚ń╣¹╩Ū┼RĢr(sh©¬)š{(di©żo)š¹Ż¼▀Ćėą┼c╣®æ¬(y©®ng)╔╠Ą─ģf(xi©”)╔╠Łh(hu©ón)╣Ø(ji©”)Ż¼╦∙ęįĄ╚┤²Ģr(sh©¬)ķg▌^ķL(zh©Żng)Ż╗Č°┴Ēę╗ą®╗Ņäė(d©░ng)Ż¼└²╚ń╚ļÄņ(k©┤)Öz“×(y©żn)║═▄ć(ch©ź)ķgŅI(l©½ng)ė├Ą─Ą╚┤²Ģr(sh©¬)ķgķL(zh©Żng)▀_(d©ó)28ąĪĢr(sh©¬)Ż¼ĘųĮŌ▓╔┘Å(g©░u)ėŗ(j©¼)äØĄ╚┤²17.3ąĪĢr(sh©¬)Ż¼▒╚śI(y©©)äš(w©┤)╠Ä└ĒĢr(sh©¬)å¢(w©©n)▀ĆČÓ│÷6ąĪĢr(sh©¬)Ż¼▀@ą®Č╝╩Ūųž³c(di©Żn)Ė─╔ŲĄ─ĄžĘĮĪŻ

┴Ē═Ō║▄ČÓ╗Ņäė(d©░ng)Ą─ą┼Žóé„▀fĢr(sh©¬)ķgę▓║▄ķL(zh©Żng)ĪŻ└²╚ń╗Ņäė(d©░ng)1õN(xi©Īo)╩█Ęų╣½╦ŠųŲėåõN(xi©Īo)╩█ėŗ(j©¼)äØĪŻśI(y©©)äš(w©┤)╠Ä└ĒĢr(sh©¬)ķg×ķ6ąĪĢr(sh©¬)Ż¼ą┼Žóé„▀fĢr(sh©¬)ķgģsķL(zh©Żng)▀_(d©ó)8.7ąĪĢr(sh©¬)Ż║Å─╔·«a(ch©Żn)ėŗ(j©¼)äØĄ─ųŲėåĄĮėŗ(j©¼)äØé„ĄĮ╣®┼õ╠ÄąĶę¬ę╗╠ņĄ─Ģr(sh©¬)ķgŻ╗Å─╔·«a(ch©Żn)ėŗ(j©¼)äØĄ─ūāĖ³ĄĮ╣®┼õ╠ÄĄ├ĄĮŽ¹Žóę▓ąĶę¬│¼▀^(gu©░)ę╗╠ņĄ─Ģr(sh©¬)ķgĪŻŠ┐ŲõįŁę“Ż¼┐ń▓┐ķT(m©”n)Ą─ą┼ŽóĮ╗┴„╦┘Č╚ŠÅ┬²╩Ūų„ę¬å¢(w©©n)Ņ}Ż¼Ę┤ė│┴╦▓┐ķT(m©”n)ÖMŽ“£Ž═©Į╗┴„Ą─ÖC(j©®)ųŲ▓╗ĮĪ╚½Ż╗į┌╣½╦ŠīŹ(sh©¬)╩®ą┼Žó╗»║¾ĘŪį÷ųĄ▓╗▒žę¬ū„śI(y©©)2║═5Š═┐╔ęį╩Ī┬įŻ¼ŽÓĻP(gu©Īn)╚╦åT═©▀^(gu©░)ā╚(n©©i)▓┐ŠW(w©Żng)Įj(lu©░)┐╔ęįų▒ĮėĄ├ĄĮą┼ŽóŻ¼Ųõ╦¹ę╗ą®ą┼Žóé„▀f╗Ņäė(d©░ng)ę▓┐╔ęį┤¾┤¾╣Ø(ji©”)╩ĪĢr(sh©¬)ķgĪŻ

š{(di©żo)▓ķ▀Ć░l(f©Ī)¼F(xi©żn)─│ą®╠Ä└ĒĢr(sh©¬)ķgųą└ĒŽļĢr(sh©¬)ķgĪóę╗░ŃĢr(sh©¬)ķg║═ūŅķL(zh©Żng)Ģr(sh©¬)ķgų«ķgėą║▄┤¾Ą─▓ŅäeĪŻę╗ą®╗Ņäė(d©░ng)╩Ūę“?y©żn)ķ╠Ä└Ēī?du©¼)Ž¾Ą─▓╗═¼╗“╩ŪīŹ(sh©¬)ļH╣żū„ąį┘|(zh©¼)Č°įņ│╔Ą─Ż¼┴Ēę╗ą®ģs╩Ūš²│Ż╠Ä└ĒĢr(sh©¬)ķg▒╗╚╦×ķĄ─čėķL(zh©Żng)ĪŻ

(╚²)įō╣½╦Š▓╔┘Å(g©░u)┴„│╠į┘įņĄ─ųž³c(di©Żn)╝░┤ļ╩®

ŠC╔Ž╦∙╩÷Ż¼┐╔ęį╠ß│÷įō╣½╦Š▓╔┘Å(g©░u)śI(y©©)äš(w©┤)┴„│╠į┘įņĄ─│§▓ĮĘĮ░ĖĪŻ

1ĪóīóĘŪį÷ųĄ▓╗▒žę¬ū„śI(y©©)Łh(hu©ón)╣Ø(ji©”)£p╔┘ĄĮūŅĄ═Ż¼▓óŪę▒M┐╔─▄ē║┐sĘŪį÷ųĄ▒žę¬ū„śI(y©©)Ą─╠Ä└ĒĢr(sh©¬)ķgŻ¼═¼Ģr(sh©¬)Ż¼ī”(du©¼)Ų¾śI(y©©)ĮM┐ŚĮY(ji©”)śŗ(g©░u)░┤▒ŌŲĮ╗»ę¬Ū¾▀M(j©¼n)ąąĖ─įņŻ¼╝ė┐ņą┼Žóé„▀f╦┘Č╚║═īÅ┼·▀M(j©¼n)ąą╦┘Č╚ĪŻ

2Īó╠ßĖ▀Ų¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)š¹¾w╦«ŲĮŻ¼ė├┐ņĮ▌ĪóĖ▀ą¦Īó▒Ń└¹Ą─ą┼Žó╗»╠Ä└Ē╚Ī┤·é„Įy(t©»ng)Ą─╩ų╣ż╠Ä└ĒŻ¼▀@śė╝╚┐╔ęį╠ßĖ▀╣żū„ą¦┬╩Ż¼▀Ć┐╔ęįĮŌøQė╔ė┌ą┼Žóé„▀f╩¦šµČ°įņ│╔Ą─▓╔┘Å(g©░u)ėŗ(j©¼)äØ▓╗£╩(zh©│n)┤_Ą─å¢(w©©n)Ņ}ĪŻ

3Īó╝ėÅŖ(qi©óng)ī”(du©¼)┴„│╠ł╠(zh©¬)ąą▀^(gu©░)│╠Ą─äė(d©░ng)æB(t©żi)▒O(ji©Īn)┐žŻ¼═©▀^(gu©░)ī”(du©¼)▀^(gu©░)│╠ą┼Žó▀M(j©¼n)ąąĖ·█ÖŻ¼╝░Ģr(sh©¬)░l(f©Ī)¼F(xi©żn)┤µį┌Ą─å¢(w©©n)Ņ}Ż¼čĖ╦┘▓╔╚Īėąą¦┤ļ╩®īŹ(sh©¬)╩®Ė╔ŅA(y©┤)Ż¼▒╚╚ń▓╔ė├▓óąą╣ż│╠Ż¼▀@śėŻ¼┐╔ęįūā╩┬║¾┐žųŲ×ķ╩┬ųą┐žųŲŻ¼üĒ(l©ói)╠ßĖ▀┴„│╠ų▄Ų┌ą¦┬╩║═▀\(y©┤n)ąą┘|(zh©¼)┴┐ĪŻ

╚²ĪóĮY(ji©”)╩°šZ(y©│)

═©▀^(gu©░)▀\(y©┤n)ė├ABCū„śI(y©©)│╔▒ŠĘ©║═Ģr(sh©¬)ķgą¦┬╩Ę©ĪŻī”(du©¼)Ų¾śI(y©©)▓╔┘Å(g©░u)śI(y©©)äš(w©┤)┴„│╠▀M(j©¼n)ąą┴┐╗»Ęų╬÷Ż¼┼cČ©ąįĘų╬÷ŽÓĮY(ji©”)║ŽŻ¼ßśī”(du©¼)ųžæc─│ÖC(j©®)Ų„ėąŽ▐ž¤(z©”)╚╬╣½╦Š╠ß│÷┴╦īŹ(sh©¬)╩®▓╔┘Å(g©░u)┴„│╠į┘įņĄ─ųž³c(di©Żn)║═┤ļ╩®Ż¼╩╣Ų¾śI(y©©)─▄ē“═©▀^(gu©░)▓╔┘Å(g©░u)śI(y©©)äš(w©┤)ųžśŗ(g©░u)ūŅ┤¾Ž▐Č╚Ąž½@╚Ī║═└¹ė├┘Yį┤Ż¼▀mæ¬(y©®ng)╩ął÷(ch©Żng)Łh(hu©ón)Š││÷¼F(xi©żn)Ą─ą┬ūā╗»Ż¼į÷ÅŖ(qi©óng)Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪŻ

║╦ą─ĻP(gu©Īn)ūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_(t©ói)╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪóąąśI(y©©)æ¬(y©®ng)ė├Ż¼╠N(y©┤n)║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš(w©┤)╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬(y©®ng)µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻP(gu©Īn)ūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅI(l©½ng)ė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.lukmueng.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║Ų¾śI(y©©)▓╔┘Å(g©░u)śI(y©©)äš(w©┤)┴„│╠į\öÓĘų╬÷┼cį┘įņ蹊┐

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.lukmueng.com/html/consultation/10820611681.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I(m©Żi)")

æ(zh©żn)┬į║Žū„")