Å─ųŲįņśI(y©©)ą┼Žó╗»ŽĄĮy(t©»ng)░l(f©Ī)š╣Ą─Üv│╠üĒ┐┤Ż¼│╔▒Š╣▄└Ē╩Ūę╗éĆ(g©©)ų▓Į╔Ņ╗»║═╝Ü(x©¼)╗»Ą─▀^│╠Ż¼Å─MRPĄĮMRPó“į┘ĄĮ─┐Ū░Ų¾śI(y©©)æ¬(y©®ng)ė├Ą─ERPŽĄĮy(t©»ng)Ż¼ą┼Žó╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣║═æ¬(y©®ng)ė├×ķ│╔▒Š╣▄└ĒĄ─╔Ņ╗»ķ_š╣äō(chu©żng)įņ┴╦Śl╝■ĪŻERPęįŲ¾śI(y©©)╣®æ¬(y©®ng)µ£×ķ║╦ą─Ż¼ęį│õĘų└¹ė├Ų¾śI(y©©)┘Yį┤Ż¼ĮĄĄ═├┐ę╗Łh(hu©ón)╣Ø(ji©”)Ą─¤oą¦┘Yį┤š╝ė├Ż¼īŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)└¹ØÖ(r©┤n)ūŅ┤¾╗»×ķ─┐ś╦(bi©Īo)Ż¼Č°│╔▒Š╣▄└Ēį┌Ųõųąš╝ō■(j©┤)ų┴ĻP(gu©Īn)ųžę¬Ą─╬╗ų├ĪŻļSų°Ų¾śI(y©©)╣▄└ĒĄ─ų▓ĮŠ½╝Ü(x©¼)╗»Ż¼Ų¾śI(y©©)ī”(du©¼)│╔▒ŠĄ─║╦╦Ńę¬Ū¾ę▓įĮüĒįĮŠ½╝Ü(x©¼)ĪŻ

¼F(xi©żn)┤·│╔▒Š╣▄└ĒąĶę¬ę╗éĆ(g©©)─▄ģf(xi©”)š{(di©żo)ėŗ(j©¼)äØŻ¼▒O(ji©Īn)┐ž║═╣▄└ĒŲ¾śI(y©©)Ė„ĘN│╔▒Š░l(f©Ī)╔·Ą─╚½├µ╝»│╔ŽĄĮy(t©»ng)ĪŻ│╔▒Š╣▄└Ēū„×ķžö(c©ói)äš(w©┤)╣▄└Ēą┼Žó╗»Ą─ųžę¬ĮM│╔▓┐ĘųŻ¼ž×┤®╔·«a(ch©Żn)ųŲįņĮø(j©®ng)ĀIĄ─╚½▀^│╠Ż¼╩ŪĖ„▓Į¾EĖ„ļAČ╬╝░╚½▀^│╠│╔╣¹Ą─ār(ji©ż)ųĄĘ┤ė│Ż¼Ų¾śI(y©©)│╔▒Š║╦╦Ńųžį┌─▄╝░Ģr(sh©¬)£╩(zh©│n)┤_║╦╦Ń│÷«a(ch©Żn)ŲĘ│╔▒ŠĪó╠ß╣®│╔▒ŠöĄ(sh©┤)ō■(j©┤)Ż¼×ķŲ¾śI(y©©)Įø(j©®ng)ĀIøQ▓▀╠ß╣®┐ŲīW(xu©”)ę└ō■(j©┤)Ż¼▓óĮĶęį┐╝║╦│╔▒Šėŗ(j©¼)äØĄ─ł╠(zh©¬)ąąŪķørŻ¼ŠC║ŽĘ┤ė│Ų¾śI(y©©)Ą─╔·«a(ch©Żn)Įø(j©®ng)ĀI╣▄└Ē╦«ŲĮĪŻį┌╩ął÷(ch©Żng)Įø(j©®ng)Ø·(j©¼)įĮüĒįĮ═Ļ╔ŲĄ─Śl╝■Ž┬Ż¼ę╗ŪąĮø(j©®ng)Ø·(j©¼)╗Ņäė(d©░ng)Č╝╩▄╩ął÷(ch©Żng)Ą─ė░ĒæŻ¼└¹ØÖ(r©┤n)ŲĮŠ∙╗»┌ģä▌(sh©¼)╝ė┐ņŻ¼ČÓöĄ(sh©┤)Ų¾śI(y©©)Ą─└¹ØÖ(r©┤n)┬╩┌ģė┌Ž┬ĮĄŻ¼Ų¾śI(y©©)Žļę¬į┌Ėé(j©¼ng)ĀÄ(zh©źng)ųą┴óė┌▓╗öĪų«ĄžŻ¼▒žĒÜ═©▀^ĮĄĄ═«a(ch©Żn)ŲĘĄ─╔·«a(ch©Żn)│╔▒ŠŻ¼ū÷║├╔·«a(ch©Żn)│╔▒ŠĄ─║╦╦ŃŻ¼üĒĖ─▀M(j©¼n)╝╝ąg(sh©┤)ĘĮĘ©║═╠ßĖ▀└¹ØÖ(r©┤n)ĪŻę“┤╦│╔▒Š║╦╦ŃĄ─£╩(zh©│n)┤_ąįī”(du©¼)ė┌ę╗éĆ(g©©)Ų¾śI(y©©)Ą─╔·┤µ║═░l(f©Ī)š╣ų┴ĻP(gu©Īn)ųžę¬ĪŻ

Ų¾śI(y©©)┘Yį┤ėŗ(j©¼)äØŻ©ERPŻ®╩ŪéĆ(g©©)▌^═Ļš¹Ą─╝»│╔╗»╣▄└Ēą┼ŽóŽĄĮy(t©»ng)Ż¼╦³īŹ(sh©¬)¼F(xi©żn)┴╦▓╔┘ÅĪóõN╩█Īó╔·«a(ch©Żn)ĪóÄņ┤µĄ╚┼cžö(c©ói)äš(w©┤)Ą─╝»│╔Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦┘YĮ┴„┼c╬’┴„Ą─═¼▓Į║═ę╗ų┬Ż¼╠ßĖ▀┴╦│╔▒Š║╦╦ŃĄ─£╩(zh©│n)┤_ąį║═╝░Ģr(sh©¬)ąįĪŻį┌▓╔┘ÅĪóõN╩█Īó╔·«a(ch©Żn)Ą╚śI(y©©)äš(w©┤)┼cžö(c©ói)äš(w©┤)Ą─╝»│╔ųąŻ¼╔·«a(ch©Żn)┼cžö(c©ói)äš(w©┤)Ą─╝»│╔Ż©╝┤│╔▒Š╝»│╔Ż®╩ŪūŅļyĄ─ĪŻį┌╬ęć°ę╗ą®ęčĮø(j©®ng)īŹ(sh©¬)╩®┴╦ERPĄ─Ų¾śI(y©©)ųąŻ¼īóśI(y©©)äš(w©┤)┼cžö(c©ói)äš(w©┤)╝»│╔Ą─Ų¾śI(y©©)║▄╔┘Ż¼Č°īŹ(sh©¬)╩®┴╦│╔▒Š╝»│╔Ą─Ų¾śI(y©©)Ė³╩Ū┴╚┴╚¤oÄūŻ¼│╔▒Š╝»│╔╩ŪERPŽĄĮy(t©»ng)īŹ(sh©¬)╩®Ą─ļy³c(di©Żn)ĪŻ═ž▓ĮERPŽĄĮy(t©»ng)ųąĄ─īŹ(sh©¬)ļH│╔▒Š╣▄└Ē×ķųŲįņśI(y©©)Ų¾śI(y©©)Ą─│╔▒Š║╦╦Ń║═╣▄└Ē╠ß╣®┴╦▀mė├Ą─ĮŌøQĘĮ░ĖŻ¼ęčį┌ČÓ╝ęŲ¾śI(y©©)│╔╣”æ¬(y©®ng)ė├ĪŻ

═ž▓ĮERPŽĄĮy(t©»ng)Ą─│╔▒ŠŅÉą═ėąś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĪóīŹ(sh©¬)ļH│╔▒Š╝░┐╝║╦│╔▒ŠĪŻś╦(bi©Īo)£╩(zh©│n)│╔▒Šū„×ķ╣▄└Ē┐žųŲĄ─╣żŠ▀Ż¼▒Ńė┌ųŲČ©ėŗ(j©¼)äØĪóĖ─╔ŲśI(y©©)┐ā(j©®)?c©©)u(p©¬ng)ār(ji©ż)▓óĘĮ▒Ńėŗ(j©¼)╦Ń«a(ch©Żn)ŲĘ│╔▒ŠĪŻīŹ(sh©¬)ļH│╔▒Š▓╔ė├ĘųĒŚ(xi©żng)ų▓ĮĮY(ji©”)▐D(zhu©Żn)Ę©▀M(j©¼n)ąą║╦╦ŃŻ¼ė├ė┌Ę┤ė│╔·«a(ch©Żn)▀^│╠ųąūįųŲ░ļ│╔ŲĘĄ─īŹ(sh©¬)ļH│╔▒ŠŻ¼į┌╔·«a(ch©Żn)ėåå╬═Ļ╣żĢr(sh©¬)Ż¼┼cś╦(bi©Īo)£╩(zh©│n)│╔▒Š▀M(j©¼n)ąą▒╚▌^Ż¼▓óĮY(ji©”)╦Ń│÷│╔▒Š▓Ņ«ÉĪŻė╔ė┌▓╔ė├Ą─╩ŪĘųĒŚ(xi©żng)ų▓ĮĮY(ji©”)▐D(zhu©Żn)Ę©Ż¼ę“┤╦Ż¼¤oąĶ▀M(j©¼n)ąą│╔▒Š▀ĆįŁĪŻ┐╝║╦│╔▒Šė├ė┌║╦╦ŃĖ„▄ćķg▒Š╔Ē╦∙╔µ╝░Ą─«a(ch©Żn)ŲĘĄ─│╔▒Š║╦╦ŃŻ¼ė├ęįī”(du©¼)Ė„▄ćķg▀M(j©¼n)ąą│╔▒Š╣▄└ĒĪŻ▒Š╬─ųąų„ę¬├Ķ╩÷═ž▓ĮERP│╔▒Š╣▄└ĒŽĄĮy(t©»ng)ųąīŹ(sh©¬)ļH│╔▒Š║╦╦ŃĄ─╠ž³c(di©Żn)║═ęūė├ąįĪŻ

ę╗Īó═ž▓ĮERP│╔▒Š╣▄└ĒŽĄĮy(t©»ng)īŹ(sh©¬)ļH│╔▒Š║╦╦ŃĄ─įŁ└Ē

īŹ(sh©¬)ļH│╔▒Š║╦╦Ń▓╔ė├Ž╚▀M(j©¼n)Ą─ĘųĒŚ(xi©żng)ų▓ĮĮY(ji©”)▐D(zhu©Żn)Ę©Ż¼┼c╔·«a(ch©Żn)Īó╬’┴„Ą╚ŽĄĮy(t©»ng)Ė▀Č╚╝»│╔Ż¼╣▄└ĒūįųŲ╝■é}Äņ├┐éĆ(g©©)ūįųŲ╝■Ą─īŹ(sh©¬)ļH┘YĮŻ¼ęį╝░║╦╦Ń╦∙ėą«ö(d©Īng)Ų┌╚ļÄņūįųŲ╝■Ą─īŹ(sh©¬)ļH│╔▒ŠĪŻ

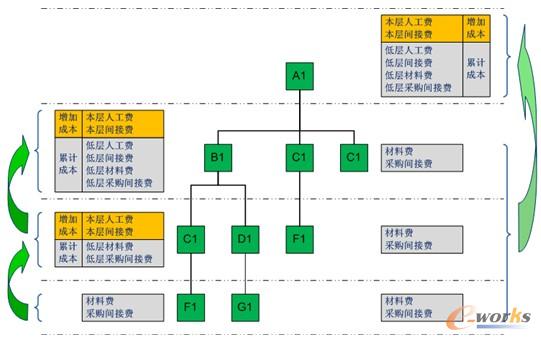

ĘųĒŚ(xi©żng)ų▓ĮĮY(ji©”)▐D(zhu©Żn)Ę©ėŗ(j©¼)╦ŃīŹ(sh©¬)ļH│╔▒ŠŻ║═©▀^▓╗═¼Ą─│╔▒Š├„╝Ü(x©¼)ĒŚ(xi©żng)─┐äØĘųŻ¼Å─▓╔┘Å╝■ķ_╩╝Ż¼░┤šš│╔▒Š├„╝Ü(x©¼)ĒŚ(xi©żng)─┐Ž“╔ŽīėūįųŲ╝■ųīėĮY(ji©”)▐D(zhu©Żn)│╔▒ŠŻ¼ūįųŲ╝■Ą─Ė„ĒŚ(xi©żng)╣ż┘YĪóųŲįņ┘M(f©©i)ė├Īó═Ōģf(xi©”)┘M(f©©i)Ą╚ę▓ĘųĒŚ(xi©żng)┴ą╩ŠŻ¼▓╗ė├▀M(j©¼n)ąąūįųŲ╝■│╔▒Š▀ĆįŁŻ¼ėŗ(j©¼)╦ŃĮY(ji©”)╣¹╝Ü(x©¼)╗»ĄĮ├┐éĆ(g©©)┴Ń▓┐╝■ĪŻ─▄ē“║å(ji©Żn)å╬ĪóĖ▀ą¦Ąž▀M(j©¼n)ąąŽÓĻP(gu©Īn)Ą─│╔▒Šśŗ(g©░u)│╔Ęų╬÷ĪŻ╦ŃĘ©╩ŠęŌłD╚ńŽ┬╦∙╩ŠŻ║

łD1 ĘųĒŚ(xi©żng)ų▓ĮĮY(ji©”)▐D(zhu©Żn)Ę©ėŗ(j©¼)╦ŃīŹ(sh©¬)ļH│╔▒Š╩ŠęŌłD

░┤šš«a(ch©Żn)ŲĘĄ─ĖĖūėĒŚ(xi©żng)īŹ(sh©¬)ļHŽ¹║─ĻP(gu©Īn)ŽĄŻ©▓╗╩Ū«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)ųą╬’┴ŽĄ─ŅI(l©½ng)ė├ĻP(gu©Īn)ŽĄŻ®Ż¼śŗ(g©░u)Į©│÷īŹ(sh©¬)ļH░l(f©Ī)╔·Ą─BOMĮY(ji©”)śŗ(g©░u)Ż©│╔▒ŠBOMŻ®Ż¼Å─įŁ▓─┴Žķ_╩╝Ž“╔ŽÜw╝»Ż¼ę╗īėīėĄ─║╦╦Ń│╔▒ŠĪŻ╩ūŽ╚ėŗ(j©¼)╦ŃĄūīė│╔▒Šī”(du©¼)Ž¾Ą─▓─┴Ž│╔▒ŠŻ©▓╔┘Å╝■Ą─│╔▒ŠĄ╚ė┌ėŗ(j©¼)äØār(ji©ż)+▓Ņ«ÉŻ®Ż¼╚╗║¾īó▓╔┘Å╝■│╔▒ŠĘųĒŚ(xi©żng)ŠĒ╚ļ╔ŽīėŻ¼╝ė╔Ž╚╦╣ż│╔▒Š║═ųŲįņ┘M(f©©i)ė├▀@ą®į÷┴┐│╔▒ŠŻ¼ų╝ē(j©¬)ėŗ(j©¼)╦Ńųąķgīė╬’┴ŽĄ─│╔▒ŠĪŻūįųŲ╝■ĮY(ji©”)▐D(zhu©Żn)ĄĮūįųŲ╝■╔Žę▓╩ŪĘųĒŚ(xi©żng)ĮY(ji©”)▐D(zhu©Żn)Ą─Ż¼Ą½╩ŪĮY(ji©”)▐D(zhu©Żn)Ą─▀^│╠ųąę¬ģ^(q©▒)Ęų╩Ūį÷┴┐Ż©▒Š▄ćķg░l(f©Ī)╔·Ż®Ż¼▀Ć╩Ū└█ĘeŻ©ūėĒŚ(xi©żng)ŠĒ╚ļŻ®Ą─│╔▒ŠĪŻĖ∙ō■(j©┤)ę╗īėę╗īėĄ─ĖĖūėĒŚ(xi©żng)ĻP(gu©Īn)ŽĄŻ¼ų╝ē(j©¬)ģR┐éĄ├ĄĮūŅĮK«a(ch©Żn)ŲĘĄ─│╔▒ŠĪŻ

▀@ĘNĘĮĘ©Ą─ā×(y©Łu)³c(di©Żn)į┌ė┌─▄ē“╩╣╚╦ŪÕ│■Ąž┴╦ĮŌBOMųą├┐ę╗┴Ń▓┐╝■Ą─│╔▒ŠŻ¼ęį╝░ūŅĮK«a(ch©Żn)ŲĘĄ─│╔▒Šśŗ(g©░u)│╔Ż¼▓╗ė├▀M(j©¼n)ąą│╔▒Š▀ĆįŁĪŻ

═ž▓ĮERP│╔▒Š╣▄└ĒŽĄĮy(t©»ng)┐╔ęįČ©┴x10éĆ(g©©)│╔▒ŠĒŚ(xi©żng)─┐╝░30éĆ(g©©)│╔▒Š├„╝Ü(x©¼)ĒŚ(xi©żng)─┐ĪŻ│╔▒ŠĒŚ(xi©żng)─┐ŽÓ«ö(d©Īng)ė┌┤¾ŅÉŻ¼│╔▒Š├„╝Ü(x©¼)ĒŚ(xi©żng)─┐╩Ūśŗ(g©░u)│╔ę╗éĆ(g©©)«a(ch©Żn)ŲĘĄ─│╔▒Š╦∙║¼Ą─Ė³×ķ╝Ü(x©¼)╣Ø(ji©”)Ą─ā╚(n©©i)╚▌Ż¼╩Ūģó┼c│╔▒Š┘M(f©©i)ė├Üw╝»║═Ęų┼õĄ─ūŅąĪå╬į¬Ż¼▒╚│╔▒ŠĒŚ(xi©żng)─┐▀Ćę¬╝Ü(x©¼)ĘųĄ─ę¬╦žĪŻ└²╚ń┘M(f©©i)ė├┐╔ęį╝Ü(x©¼)Ęų×ķ╣ż┘YĪóš█┼fĄ╚ā╚(n©©i)╚▌ĪŻ╦³┐╔ęįĖ∙ō■(j©┤)Ų¾śI(y©©)ąĶŪ¾Ė³įö╝Ü(x©¼)ĪóĖ³Š▀¾wĄžĘ┤ė│«a(ch©Żn)ŲĘ│╔▒ŠĄ─ĮY(ji©”)śŗ(g©░u)║═│╔▒Š╦«ŲĮŻ¼▒Ńė┌Ęų╬÷Ż¼šę│÷│╔▒ŠĖ▀Ą═Ą─įŁę“ĪŻ╚ńłD2╦∙╩ŠĪŻ

łD2 │╔▒ŠĒŚ(xi©żng)─┐┼c│╔▒Š├„╝Ü(x©¼)ĒŚ(xi©żng)─┐Č©┴x╩Š└²

Č■Īó═ž▓ĮERP│╔▒Š╣▄└ĒŽĄĮy(t©»ng)░┤ššīŹ(sh©¬)ļHŽ¹║─║╦╦Ń│╔▒Š╩╣Ą├│╔▒Š║╦╦ŃĖ³╝ėŠ½£╩(zh©│n)

═©│ŻŪķørŻ¼īŹ(sh©¬)ļH│╔▒Š║╦╦Ńųą▓─┴ŽĄ─Üw╝»░┤ššŅI(l©½ng)┴Ž│÷Äņå╬ō■(j©┤)×ķę└ō■(j©┤)Ż¼ų╗ę¬░č╬’┴ŽŅI(l©½ng)ĄĮ▄ćķgŻ¼ŽÓĻP(gu©Īn)Ą─╬’┴ŽŠ═Ģ■(hu©¼)Üw╝»ĄĮŲõĖĖĒŚ(xi©żng)«a(ch©Żn)ŲĘ╔ŽĪŻĄ½ė╔ė┌įO(sh©©)ėŗ(j©¼)ūāĖ³Īóėåå╬ūāĖ³ĪóĮĶė├┴Ž╝░│¼Ņ~ŅI(l©½ng)┴ŽĄ╚ŪķørŻ¼ŅI(l©½ng)ĄĮ▄ćķgĄ─╬’┴Ž╬┤▒ž╚½▓┐Ž¹║─ĄĮŲõĖĖĒŚ(xi©żng)«a(ch©Żn)ŲĘųąŻ¼¼F(xi©żn)ł÷(ch©Żng)▓╗─▄╝░Ģr(sh©¬)▐k└Ē═╦ÄņŻ¼īŹ(sh©¬)╬’▒╗ų▒Įėė├ė┌Ųõ╦¹«a(ch©Żn)ŲĘ╝ė╣żŻ¼▀@ą®ŪķørČ╝Ģ■(hu©¼)įņ│╔│╔▒Š║╦╦ŃĮY(ji©”)╣¹┼cīŹ(sh©¬)ļH░l(f©Ī)╔·▓╗ę╗ų┬ĪŻ░┤šš▓─┴ŽŅI(l©½ng)ė├▀M(j©¼n)ąą│╔▒ŠÜw╝»Ą─ĘĮĘ©ī”(du©¼)Ų¾śI(y©©)╔·«a(ch©Żn)╣▄└Ē║═╗∙ĄA(ch©│)öĄ(sh©┤)ō■(j©┤)┘|(zh©¼)┴┐ę¬Ū¾║▄Ė▀Ż¼║▄ČÓŲ¾śI(y©©)─┐Ū░▀_(d©ó)▓╗ĄĮ▀@śėĄ─╣▄└Ē╦«ŲĮ║═öĄ(sh©┤)ō■(j©┤)┘|(zh©¼)┴┐Ż¼▀@ę▓╩Ū║▄ČÓŲ¾śI(y©©)▓╗─▄│╔╣”īŹ(sh©¬)╩®│╔▒ŠŽĄĮy(t©»ng)Ą─ų„ę¬įŁę“ĪŻ▒▒ūį╦∙╗∙ė┌ī”(du©¼)ļx╔óųŲįņśI(y©©)öĄ(sh©┤)╩«─ĻĄ─╣▄└ĒīŹ(sh©¬)█`║═īŹ(sh©¬)╩®Įø(j©®ng)“×(y©żn)Ż¼╠ß│÷┴╦░┤ššīŹ(sh©¬)ļHŽ¹║─śŗ(g©░u)Į©│╔▒ŠBOMĄ─ĘĮĘ©Ż¼ęįīŹ(sh©¬)ļH░l(f©Ī)╔·Ą─ĮY(ji©”)╣¹║╦╦Ń│╔▒ŠŻ¼▀@ĘNĘĮĘ©║╦╦Ń│÷Ą─│╔▒Š─▄ē“šµīŹ(sh©¬)Ę┤ė│īŹ(sh©¬)ļHĮY(ji©”)╣¹Ż¼┤¾┤¾╠ßĖ▀┴╦│╔▒Š║╦╦ŃĄ─£╩(zh©│n)┤_ąįŻ¼▀mė├ė┌─┐Ū░ć°ā╚(n©©i)Ų¾śI(y©©)Ą─╣▄└Ē¼F(xi©żn)ĀŅĪŻ

▒▒ūį╦∙═ž▓ĮERPį┌╔·«a(ch©Żn)╣▄└ĒŽĄĮy(t©»ng)ųąĮ©┴ó┴╦▄ćķg╬’┴Žį┌ųŲ┘~Īó▄ćķg«a(ch©Żn)ŲĘį┌ųŲ┘~ĪŻ▄ćķg╬’┴Žį┌ųŲ┘~ė├ė┌╣▄└ĒÅ─é}ÄņŅI(l©½ng)┴ŽĄĮ▄ćķgĄ─╬’┴ŽŻ¼«ö(d©Īng)é}Äņ╬’┴Ž═©▀^╔·«a(ch©Żn)ŅI(l©½ng)┴ŽĘĮ╩Į┴„▐D(zhu©Żn)ĄĮ▄ćķgĢr(sh©¬)Ż¼ŽĄĮy(t©»ng)ūįäė(d©░ng)į÷╝ė╬’┴Žį┌ųŲÄżĪŻ▄ćķg«a(ch©Żn)ŲĘį┌ųŲ┘~ė├ė┌╣▄└Ē┴Ń▓┐╝■╝ė╣ż═Ļ│╔║¾ūā│╔«a(ch©Żn)ŲĘĄ½▀Ć╬┤╚ļÄņĄ─«a(ch©Żn)ŲĘ┘~Ż¼«ö(d©Īng)╝ė╣żĮY(ji©”)╩°║¾Ż¼ūįäė(d©░ng)į÷╝ė«a(ch©Żn)ŲĘį┌ųŲ┘~Ż¼ūįäė(d©░ng)ø_£p╦∙Ž¹║─Ą─╬’┴ŽŻ¼£p╔┘▄ćķg╬’┴Žį┌ųŲ┘~Ż¼╚ļÄņ║¾Ż¼ūįäė(d©░ng)£p╔┘▄ćķg«a(ch©Żn)ŲĘį┌ųŲ┘~ĪŻ╬’┴Žį┌ųŲ┼c«a(ch©Żn)ŲĘį┌ųŲĄ─ģ^(q©▒)äe╚ńŽ┬╦∙╩ŠĪŻ

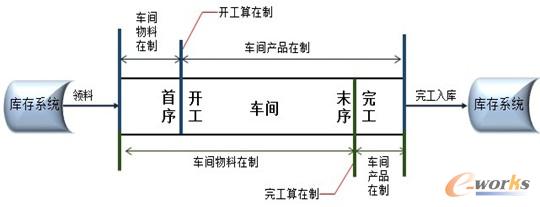

╬’┴Žį┌ųŲŻ║▄ćķgÅ─é}ÄņŅI(l©½ng)ė├╬’┴Ž║¾ĄĮ«a(ch©Żn)ŲĘį┌ųŲ³c(di©Żn)ų«ķgĘQ×ķ╬’┴Žį┌ųŲŻ¼┤╦Ģr(sh©¬)▄ćķgŅI(l©½ng)ė├Ą─╬’┴Ž╚įęį┴ŽĄ─ą╬╩Į┤µį┌Ż¼▓╗│ąō·(d©Īn)┘M(f©©i)ė├ĪŻ

«a(ch©Żn)ŲĘį┌ųŲŻ║Å─«a(ch©Żn)ŲĘį┌ųŲ³c(di©Żn)ĄĮ«a(ch©Żn)ŲĘ╚ļÄņų«ķgĘQ×ķ«a(ch©Żn)ŲĘį┌ųŲŻ¼┤╦Ģr(sh©¬)ęčĮø(j©®ng)ø]ėąūėĒŚ(xi©żng)╬’┴ŽĄ─Ė┼─ŅŻ¼╬’┴Žęį«a(ch©Żn)ŲĘĄ─ą╬╩Į┤µį┌Ż¼ģó┼c┘M(f©©i)ė├Ęų?j©½n)éĪ?/P>

į┌ųŲ³c(di©Żn)Ą─▀xō±┼cŲ¾śI(y©©)│╔▒ŠĄ─║╦╦ŃĘĮ╩ĮėąĻP(gu©Īn)Ż¼ų„ę¬ę└ō■(j©┤)╩Ū┘M(f©©i)ė├Ęų?j©½n)éĘČć·Ą─ĮńČ©ĪŻ╬’┴Žį┌ųŲ┼c«a(ch©Żn)ŲĘį┌ųŲĄ─äØĘų³c(di©Żn)╚ńłD3╦∙╩ŠŻ¼ę╗░Ń▀xō±ķ_╣żū„×ķ«a(ch©Żn)ŲĘį┌ųŲ╗“═Ļ╣żū„×ķ«a(ch©Żn)ŲĘį┌ųŲĪŻ

łD3 «a(ch©Żn)ŲĘį┌ųŲ┼c╬’┴Žį┌ųŲĄ─äØĘų

«ö(d©Īng)┴Ń▓┐╝■į┌╝ė╣ż▀^│╠ųąė╔╬’┴Ž▐D(zhu©Żn)╗»│╔«a(ch©Żn)ŲĘĢr(sh©¬)Ż¼ŽĄĮy(t©»ng)░┤ššīŹ(sh©¬)ļH░l(f©Ī)╔·Ą─Ž¹║─Č©Ņ~ø_£p╬’┴Žį┌ųŲ┘~Ż¼▓óŪęūįäė(d©░ng)«a(ch©Żn)╔·ė├ė┌│╔▒Š║╦╦ŃĄ─Ž¹║─öĄ(sh©┤)ō■(j©┤)ĪŻ╚ń╣¹į┌▐D(zhu©Żn)ōQ│╔«a(ch©Żn)ŲĘĢr(sh©¬)┴Žå╬Ą─Ž¹║─▓╗£╩(zh©│n)┤_Ż¼▀Ć┐╔ęį═©▀^╬’┴Žį┌ųŲ▒P³c(di©Żn)ą▐š²│╔▒Š║╦╦ŃĄ─Ž¹║─öĄ(sh©┤)ō■(j©┤)ĪŻ▀@ę╗ĘĮ╩Į╩╣Ą├│╔▒Š║╦╦ŃĢr(sh©¬)Ą─į┤Ņ^öĄ(sh©┤)ō■(j©┤)┼cīŹ(sh©¬)ļH░l(f©Ī)╔·ę╗ų┬Ż¼╩╣Ą├│╔▒Š║╦╦ŃĮY(ji©”)╣¹Ė³╝ėŠ½£╩(zh©│n)Ż¼▒▄├Ō┴╦é„Įy(t©»ng)Ą─Ī░ęįŅI(l©½ng)ė├ėŗ(j©¼)│╔▒ŠĪ▒Ą─ĘĮ╩Įįņ│╔Ą─┼cīŹ(sh©¬)ļH░l(f©Ī)╔·▓╗ę╗ų┬Ą─Ų½▓ŅĪŻ▌^║├ĄžĮŌøQ┴╦─┐Ū░Ų¾śI(y©©)╣▄└Ē¼F(xi©żn)ĀŅŽ┬Ą─īŹ(sh©¬)ļH│╔▒Š║╦╦ŃĄ─æ¬(y©®ng)ė├å¢Ņ}ĪŻ

═ž▓ĮERP│╔▒Š╣▄└ĒŽĄĮy(t©»ng)┼cŲõ╦¹ŽÓĻP(gu©Īn)ŽĄĮy(t©»ng)┐╔ęįīŹ(sh©¬)¼F(xi©żn)Ė▀Č╚╝»│╔Ż¼─▄ē“ę└ō■(j©┤)▄ćķg«a(ch©Żn)ŲĘ╬’┴ŽŽ¹║─öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąą£╩(zh©│n)┤_Ą─┴Ž┘M(f©©i)Üw╝»Ż¼ę└ō■(j©┤)▄ćķgį┌ųŲ├„╝Ü(x©¼)┘~Ą─īŹ(sh©¬)äė(d©░ng)╣żĢr(sh©¬)╗“Č©Ņ~╣żĢr(sh©¬)▀M(j©¼n)ąą║Ž└ĒĄ─▄ćķg┘M(f©©i)ė├Ęų?j©½n)éŻ¼ę└ō?j©┤)▄ćķg«a(ch©Żn)ŲĘį┌ųŲ┘~Ą─═Ļ╣żį┌ųŲöĄ(sh©┤)┴┐▀M(j©¼n)ąąŠ½┤_Ą─═Ļ╣żį┌ųŲĘų?j©½n)éŻ¼Å─Č°▒ŻšŽ═ž▓ĮERP│╔▒Š╣▄└ĒŽĄĮy(t©»ng)▀\(y©┤n)╦ŃĮY(ji©”)╣¹Ą─šµīŹ(sh©¬)ąį║═£╩(zh©│n)┤_ąįŻ╗īŹ(sh©¬)ļH│╔▒Šėŗ(j©¼)╦ŃĄ─▀\(y©┤n)╦ŃĮY(ji©”)╣¹«a(ch©Żn)╔·Ą─▄ćķg╬’┴Žį┌ųŲĪó«a(ch©Żn)ŲĘį┌ųŲ┘YĮ┼_(t©ói)Äż─▄ē“ĘųĀŅæB(t©żi)Ę┤ė│▄ćķgĄ─į┌ųŲ┘YĮš╝ė├ŪķørŻ¼ūįųŲ╝■│╔▒Š┼_(t©ói)Äż£╩(zh©│n)┤_Ą─Ę┤ė│┴╦░ļ│╔ŲĘ║═«a(ch©Żn)│╔ŲĘĄ─īŹ(sh©¬)ļH│╔▒ŠŻ╗į┌║╦╦Ń│÷╦∙ėąūįųŲ╝■å╬╬╗│╔▒ŠĄ─═¼Ģr(sh©¬)Ż¼ŽĄĮy(t©»ng)Ģ■(hu©¼)ęį│╔▒Š├„╝Ü(x©¼)ĒŚ(xi©żng)─┐Ą─ĘĮ╩Įš╣¼F(xi©żn)│╔▒Šśŗ(g©░u)│╔ŪķørŻ╗│╔▒Šėŗ(j©¼)╦Ńę╗┤╬═Ļ│╔Ż¼£p╔┘┴╦╚╦×ķģó┼cŻ¼┐sČ╠┴╦│╔▒Š║╦╦Ń┴„│╠ĪŻ

į┌│╔▒Š║╦╦ŃöĄ(sh©┤)ō■(j©┤)šµīŹ(sh©¬)┐╔ą┼Ą─╗∙ĄA(ch©│)╔ŽŻ¼▀\(y©┤n)ė├ČÓĘN│╔▒ŠĘų╬÷╣żŠ▀Ż¼─▄ē“ų▓Į╠ßĖ▀│╔▒ŠĘų╬÷╣▄└Ē┬Ü─▄į┌╚š│Ż│╔▒Š╣▄└Ē╣żū„ųąĄ─š╝▒╚ĪŻ

╚²Īó═ž▓ĮERP│╔▒Š╣▄└ĒŽĄĮy(t©»ng)Ą─Ųõ╦¹╠ž³c(di©Żn)

1Īó╠ß╣®┴╦ś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĪóīŹ(sh©¬)ļH│╔▒Š╝░┐╝║╦│╔▒ŠĄ─║╦╦Ń╣”─▄ĪŻ

2Īó╠ß╣®╬┤╔ŽŠĆ«a(ch©Żn)ŲĘĄ─│╔▒Š║╦╦ŃŻ©┐ŲčąĒŚ(xi©żng)─┐Īó╬┤═©▀^╔·«a(ch©Żn)ŽĄĮy(t©»ng)▀M(j©¼n)ąą╣▄└ĒĄ─čą░l(f©Ī)«a(ch©Żn)ŲĘ╬ęéāĘQ×ķ╬┤╔ŽŠĆ«a(ch©Żn)ŲĘŻ®ĪŻ

3Īó│╔▒ŠĒŚ(xi©żng)─┐┐╔ūįČ©┴xŻ¼┘M(f©©i)ė├Ęų?j©½n)éĘĮ╩Į┐╔ūįČ©┴xĪŻ

4Īó┘M(f©©i)ė├┐╔░┤īŹ(sh©¬)äė(d©░ng)╣żĢr(sh©¬)ĪóČ©Ņ~╣żĢr(sh©¬)Īóųž┴┐Īóś╦(bi©Īo)£╩(zh©│n)«a(ch©Żn)┴┐Īó«a(ch©Żn)┴┐Ą╚ĘĮĘ©▀M(j©¼n)ąąĘų?j©½n)éĪ?/P>

5Īóų¦│ų▓─┴Ž░┤ėŗ(j©¼)äØār(ji©ż)║═░┤īŹ(sh©¬)ļHār(ji©ż)╣▄└ĒĪŻ

6Īó┼cÄņ┤µ╣▄└ĒŽĄĮy(t©»ng)╝»│╔Ż¼īó▄ćķgŅI(l©½ng)┴Žå╬Īó▌o┴Ž│÷Äņå╬Īó═Ļ╣ż╚ļÄņå╬ĪóŲõ╦³═Ļ╣ż╚ļÄņå╬ūx╚ļ│╔▒ŠŽĄĮy(t©»ng)ĪŻ

7Īó┼c▄ćķgū„śI(y©©)╣▄└ĒŽĄĮy(t©»ng)╝»│╔Ż¼┐╔ęįīó═Ļ╣ż│╔ŲĘĪóÅUŲĘĪóį┌ųŲ░ļ│╔ŲĘöĄ(sh©┤)┴┐║═╣żĢr(sh©¬)ūx╚ļ│╔▒ŠŽĄĮy(t©»ng)ĪŻ

8ĪóīŹ(sh©¬)¼F(xi©żn)īŹ(sh©¬)ļH│╔▒Š┼cś╦(bi©Īo)£╩(zh©│n)│╔▒ŠŻ¼┼cÜv╩Ę│╔▒ŠĄ─ī”(du©¼)▒╚Ęų╬÷ĪŻ

╦─Īóæ¬(y©®ng)ė├ą¦╣¹

═ž▓ĮERP│╔▒Š╣▄└ĒŽĄĮy(t©»ng)ęčį┌─Ž▄ć├╝╔Į▄ć▌vėąŽ▐╣½╦ŠĪó─Ž▄ć╩»╝ęŪf▄ć▌vėąŽ▐╣½╦ŠĪó─Ž▄ćŲ▌╩¹č▀ÖC(j©®)▄ćėąŽ▐╣½╦ŠĪó─Ž▄ćķL(zh©Żng)ĮŁ▄ć▌vėąŽ▐╣½╦ŠŽ┬ī┘╬õØhĘų╣½╦ŠĪó│Żų▌Ęų╣½╦ŠĄ╚ČÓ╝ęŲ¾śI(y©©)│╔╣”æ¬(y©®ng)ė├Ż¼▓ó╚ĪĄ├┴╦▌^║├Ą─æ¬(y©®ng)ė├ą¦╣¹ĪŻų„ę¬¾w¼F(xi©żn)į┌╚ńŽ┬ÄūĘĮ├µŻ║

1Īó▓╔ė├░┤ššīŹ(sh©¬)ļHŽ¹║─║╦╦Ń│╔▒ŠĄ─ĘĮ╩ĮŻ¼╠ßĖ▀┴╦│╔▒Š║╦╦ŃĄ─£╩(zh©│n)┤_ąįĪŻ

2Īó│õĘų░l(f©Ī)ō]ėŗ(j©¼)╦ŃÖC(j©®)Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼īó│╔▒Š║╦╦ŃĄ─╣żū„╝»ųąį┌žö(c©ói)äš(w©┤)▓┐Ż¼▓ó▓╔ė├ĘųĒŚ(xi©żng)ų▓ĮĮY(ji©”)▐D(zhu©Żn)Ę©Ż¼▓╗ė├▀M(j©¼n)ąą│╔▒Š▀ĆįŁĪŻ╝Ü(x©¼)╗»│╔▒Š║╦╦Ńī”(du©¼)Ž¾Ż¼īóīŹ(sh©¬)ļH│╔▒Š║╦╦ŃĄĮ┴Ń▓┐╝■ĪŻ

3Īó═©▀^ś╦(bi©Īo)£╩(zh©│n)│╔▒Š┼cīŹ(sh©¬)ļH│╔▒ŠĄ─Łh(hu©ón)▒╚Īó═¼▒╚Īó│╔▒Šśŗ(g©░u)│╔Ą╚▓Ņ«ÉĘų╬÷Ż¼Ä═ų·╣▄└Ē╚╦åTšę│÷ĮĄĄ═│╔▒ŠĄ─═ŠÅĮĪŻ

4Īó═©▀^į÷┴┐│╔▒Š×ķ▄ćķg╗“╩┬śI(y©©)▓┐▀M(j©¼n)ąą│╔▒ŠĘų╬÷Īó┐╝║╦╠ß╣®╝░Ģr(sh©¬)Īó£╩(zh©│n)┤_Ą─öĄ(sh©┤)ō■(j©┤)ĪŻ

╬ÕĪó┐éĮY(ji©”)

ļSų°Įø(j©®ng)Ø·(j©¼)Ą─░l(f©Ī)š╣Ż¼╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)╚šęµ╝ż┴ęŻ¼Ų¾śI(y©©)ī”(du©¼)│╔▒Š║╦╦Ń£╩(zh©│n)┤_ąįĄ─ę¬Ū¾įĮüĒįĮŲ╚ŪąĪŻŲ¾śI(y©©)▒žĒÜŠoĖ·Ģr(sh©¬)┤·▓ĮĘźŻ¼Ė∙ō■(j©┤)īŹ(sh©¬)ļHŪķør▀xō±▀m║ŽŲ¾śI(y©©)╣▄└Ē¼F(xi©żn)ĀŅĪó╚½├µČ°┐ŲīW(xu©”)Ą─│╔▒Š╣▄└ĒŽĄĮy(t©»ng)Ż¼Š½£╩(zh©│n)Ų¾śI(y©©)Ą─│╔▒Š║╦╦ŃŻ¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)š¹¾w╣▄└Ē╦«ŲĮ║═Ų¾śI(y©©)Įø(j©®ng)Ø·(j©¼)ą¦ęµĄ─╠ßĖ▀ĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.lukmueng.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║═ž▓ĮERPŽĄĮy(t©»ng)│╔▒Š╣▄└ĒŠ½£╩(zh©│n)─·Ą─│╔▒Š║╦╦Ń

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.lukmueng.com/html/news/1051522015.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")